作者badfood (為自己加油)

看板Foreign_Inv

標題Re: [心得] 優先股導讀--HSEA和HSEB(次順位金融債)

時間Tue May 16 08:41:41 2017

正好HSBC Holdings又要發一支Coco

正式名稱是永久後償或有可轉換證券 應該不會有人把這支當優先股吧

提供中文招股文件供參考

一般來說 閱讀中文比閱讀英文簡單且容易理解

http://www.hkexnews.hk/listedco/listconews/SEHK/2017/0516/LTN20170516016_C.pdf

: B.贖回風險:

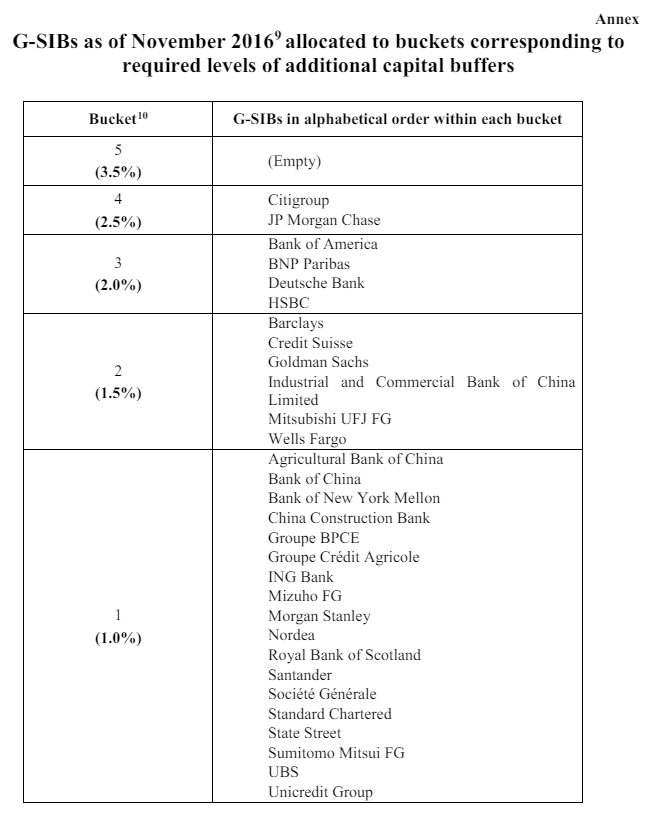

: 正如我所說的,匯豐是全球系統重要性金融機構(G-SIFIs),必須遵守巴塞爾協議III對於

: 第一類自有資本(CET-1)的要求,目前匯豐的資本充足率要求是13.0% (CET1最低必須維持

: 在9.5%水平)。依據BIS的要求,匯豐的額外緩衝資本是被歸類於第三組(2.0%),也就是說

: 匯豐必須在提列額外的2%來因應全球景氣風險。

: https://i.imgbox.com/RIrdGum5.png

: 那與其他同業相比呢?以下是我們的整理:

: 銀行名 CET-1 Ratio

: 匯豐控股 HSBC Plc 14.3%

: 法國巴黎金融集團BNP Paribas Group 11.5%

: 德意志銀行Deutsche Bank 11.9%

: 美國銀行Bank of America 11.0 %

: 乍看之下似乎匯豐控股好像經資本充裕、隨時可以贖回這些金融債對吧?那可不一定。由

: 於環球金融情勢持續不穩、似乎復甦又忽然停滯的宏觀經濟、在貨幣緊縮或寬鬆飄忽不定

: 的各國央行…種種因素都有可能使CET-1比例出現重大變化。第二、目前面對普通股股東

: 的壓力,匯豐控股現階段的重點應該是專注於如何維持穩定的派息、回購與增加普通股投

: 資價值而無力顧及這些債券與優先股。而且即便被轉換回優先股,優先股的利息一樣是

: 8.125%或8%,而且還必須提供一定程度上的特殊表決權,這對發行者來說並沒有益處。所

: 以我們認為匯豐在短期內應該還為維持這些債券的發行而暫時不會做贖回或轉換。

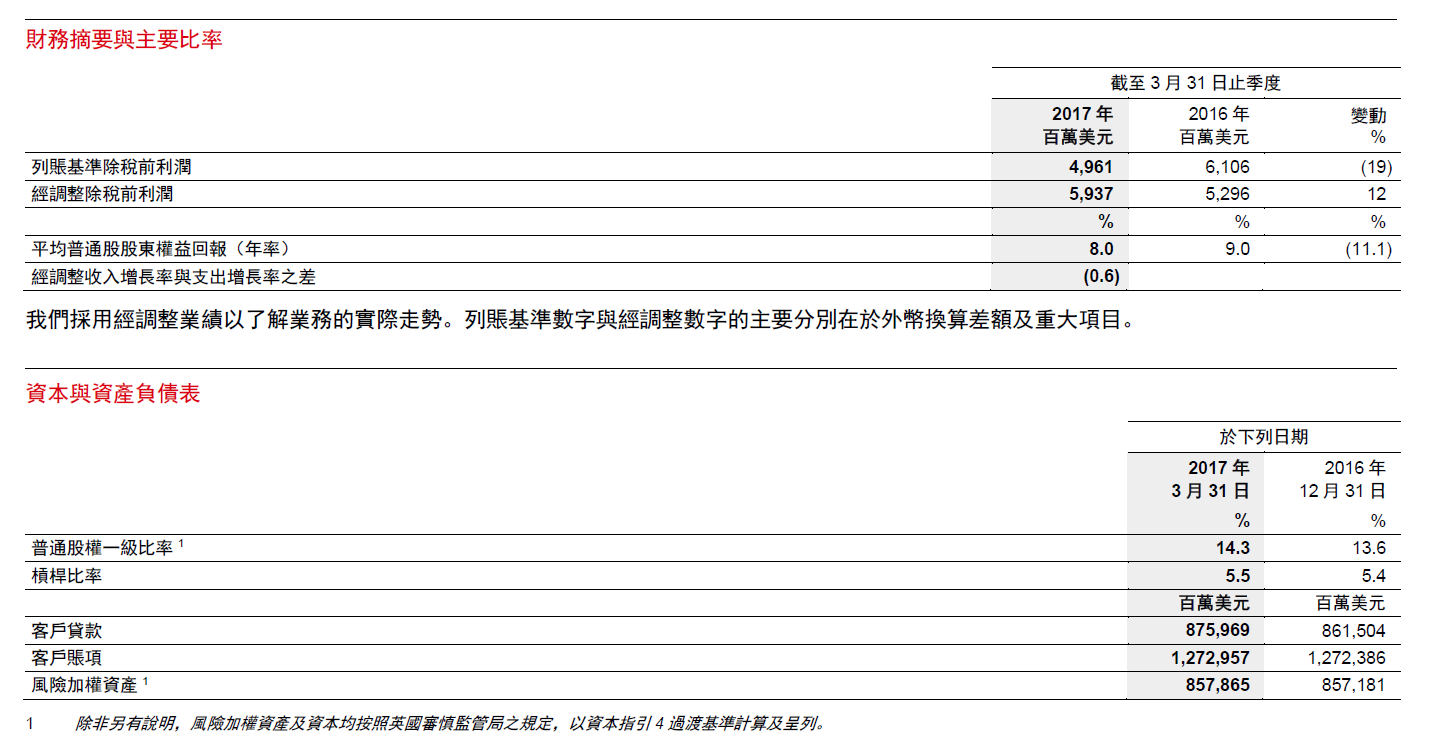

: 最後附上匯豐控股近一季的簡明財報,以供參考:

: https://i.imgbox.com/tyln9JKO.png

這支Coco要籌資30億美元

用這筆6%的資金去償還HSEA 8.125%的22億美元還有剩

匯控會不會拿這筆資金去借新還舊 降低成本

各位不妨思考/預測一下

如果會 是因為什麼原因 如果不會 是因為什麼原因

資本水平高低只是一個參考

資本實力比匯控弱的德意志

在2014年贖回7.35%的DCE 2015年贖回6.375%的DUA 和6.625%的DTT

那匯控繼續支付8%或以上的利息 原因何在

匯控這幾年陸續發行的四隻Coco (上述那支不含)

籌資共82億美元 利率介於5.625%-6.875%之間

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.24.19.27

※ 文章網址: https://www.ptt.cc/bbs/Foreign_Inv/M.1494895304.A.65A.html

推 charliehome: 壞食物大的文章,必推 05/16 13:41

推 Yuwuen: 感謝分享 05/16 13:51

推 a805330: 感謝分享 05/16 23:48

推 Ruminative: 壞食物大的文就是要推 06/25 09:58