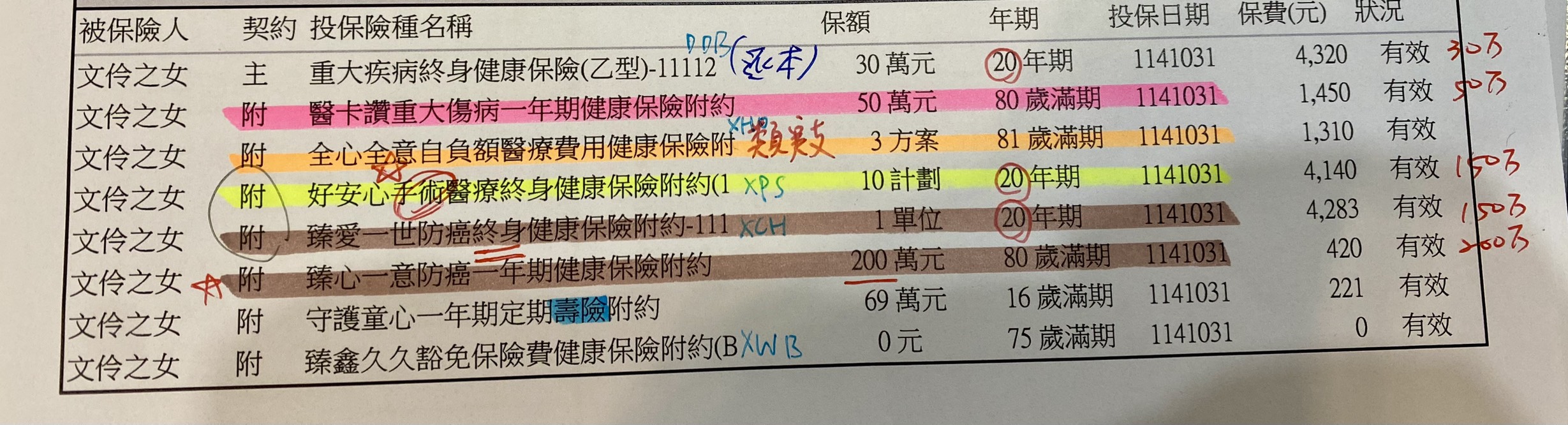

→ simp1e7777: 留意新生兒出生時的體重、週數、體況及投保時機 11/04 13:25

→ simp1e7777: 用凱基+全球的規劃方式 11/04 13:25

→ simp1e7777: [凱基] 11/04 13:25

→ simp1e7777: 1、會爆預算主約是主約到終身醫療,改用重大傷病最低 11/04 13:25

→ simp1e7777: 保額出單就可以了 11/04 13:25

→ simp1e7777: 2、附約買醫療實支(最高計劃)、癌症一次金(100萬 11/04 13:25

→ simp1e7777: )、療程防癌跟意外險就好 11/04 13:25

→ simp1e7777: 3、豁免保費不一定要規劃 11/04 13:25

→ simp1e7777: [全球] 11/04 13:25

→ simp1e7777: 1、把重大傷病跟住院日額改到全球規劃 11/04 13:25

→ simp1e7777: 2、預算三萬把全球的重大傷病DCE 20萬+XDE 180萬 11/04 13:25

→ simp1e7777: 3、在意癌症全球也可以多買200萬的癌症一次金 11/04 13:25

→ e1997316: 1.這規劃看不懂,預算有限先避開終身醫療。 11/04 14:51

→ e1997316: 2.團保在凱基,保障不一定要在凱基 11/04 14:51

→ e1997316: 3.先去看置頂新生兒保單 11/04 14:51

→ kkll14: 1. 因為團險去遷就個人保險是本末倒置的行為,團險會因為 11/04 15:37

→ kkll14: 離職/政策改變等等有變化。 11/04 15:37

→ kkll14: 2. 主約用最便宜且最低額度的險種即可,保險理賠時看的是 11/04 15:37

→ kkll14: 保額不是買了多久或是繳了多少錢,理賠金足不足夠才是首 11/04 15:37

→ kkll14: 要考量。 11/04 15:37