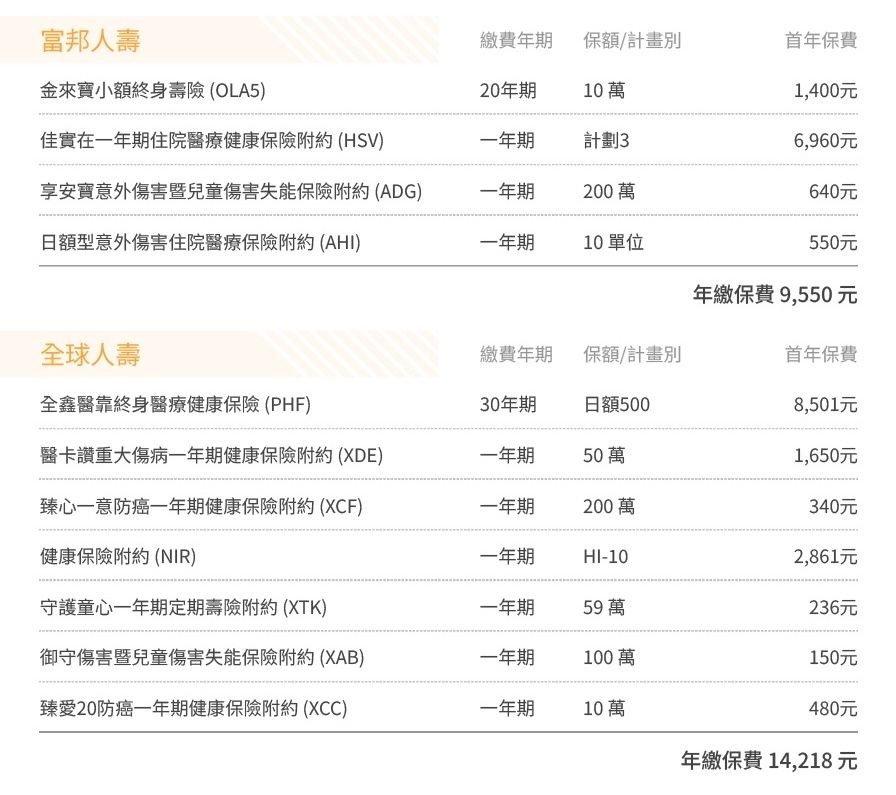

→ kkll14: 1. 邦邦實支有年度理賠金的上限,一年內理賠到一定金額後 12/10 23:50

→ kkll14: 就不會再理賠了,若遇上多次事故時較無法有效轉嫁風險。 12/10 23:50

→ kkll14: 2. 規劃書內沒有意外實支/重大傷病保額過低。 12/10 23:50

→ kkll14: 3. 全球主約換掉,終身醫療是目前最不推薦的商品。 12/10 23:50

→ e1997316: 1.富邦加上意外實支 12/11 00:59

→ e1997316: 2.全球主約換成DCE30年期20萬,定期重大傷病拉高至180萬 12/11 00:59

→ e1997316: ,小朋友常見發展遲緩、自閉症白血病。 12/11 00:59

→ funnyhouse: ☆ 出生時是低體重兒,需留意出生當時的情況是否有要 12/11 01:10

→ funnyhouse: 告知的事項,另現在的生長曲線需應在5%以上,才可評 12/11 01:10

→ funnyhouse: 估。 12/11 01:10

→ funnyhouse: 【富邦】 12/11 01:10

→ funnyhouse: ① HSV:需留意有年度給付上限,未來若發生需反覆住 12/11 01:10

→ funnyhouse: 院的事故,將有不夠賠的風險,可考慮改新光。 12/11 01:10

→ funnyhouse: ② TMR:一般規畫富邦,會再加保意外實支,但這個業 12/11 01:10

→ funnyhouse: 務沒有安排,且在全球也沒看到, 不是常見的做法。 12/11 01:10

→ funnyhouse: 【全球】 12/11 01:10

→ funnyhouse: ① PHF:看似在75歲後同時兼有實支實付跟定額給付很 12/11 01:10

→ funnyhouse: 美好,但75歲前的只有住院日額跟少數的手術定額,也 12/11 01:10

→ funnyhouse: 有手術限制,理賠效益不足,而75歲後的醫療實支保額 12/11 01:10

→ funnyhouse: 會被通膨吃光,即便現在繳完,未來還是要再規畫,可 12/11 01:10

→ funnyhouse: 多用些實例來評估這樣的商品能否符合預期,以及長期 12/11 01:10

→ funnyhouse: 費率能否負擔。 12/11 01:10

→ funnyhouse: ② XAB:幼兒沒有主動躲避意外風險的能力,一旦發生 12/11 01:10

→ funnyhouse: 意外失能事故, 會造成家庭重大經濟損失,因此意外失 12/11 01:10

→ funnyhouse: 能險可保就會附加,且買至上限,也會搭配產險一併提 12/11 01:10

→ funnyhouse: 高燒燙傷理賠額度。 12/11 01:10

→ funnyhouse: ③ XCC:特點是與癌共存時能長期賠付,也就是癌症變 12/11 01:10

→ funnyhouse: 成慢性病可控但又無法根除或不追求根除的情境,但共 12/11 01:10

→ funnyhouse: 存時間能多久實為不確定因素,故多數還是會選擇先保 12/11 01:10

→ funnyhouse: 高額XDE+XCF一次給付,預算有餘時再考慮XCC。 12/11 01:10

→ simp1e7777: 生長曲線可以先試算,體重跟身高是否達標 12/11 10:46

→ simp1e7777: [富邦] 12/11 10:46

→ simp1e7777: 1、補上意外日額1000 12/11 10:46

→ simp1e7777: [全球] 12/11 10:46

→ simp1e7777: 1、主約改重大傷病 12/11 10:46

→ simp1e7777: 2、附約的重大傷病額度拉高 12/11 10:46

→ simp1e7777: 3、NIR可以拉高到計劃三 12/11 10:46

→ simp1e7777: 4、意外失能可以留富邦就好 12/11 10:46

→ simp1e7777: 5、XCC改成拉高重大傷病額度 12/11 10:46