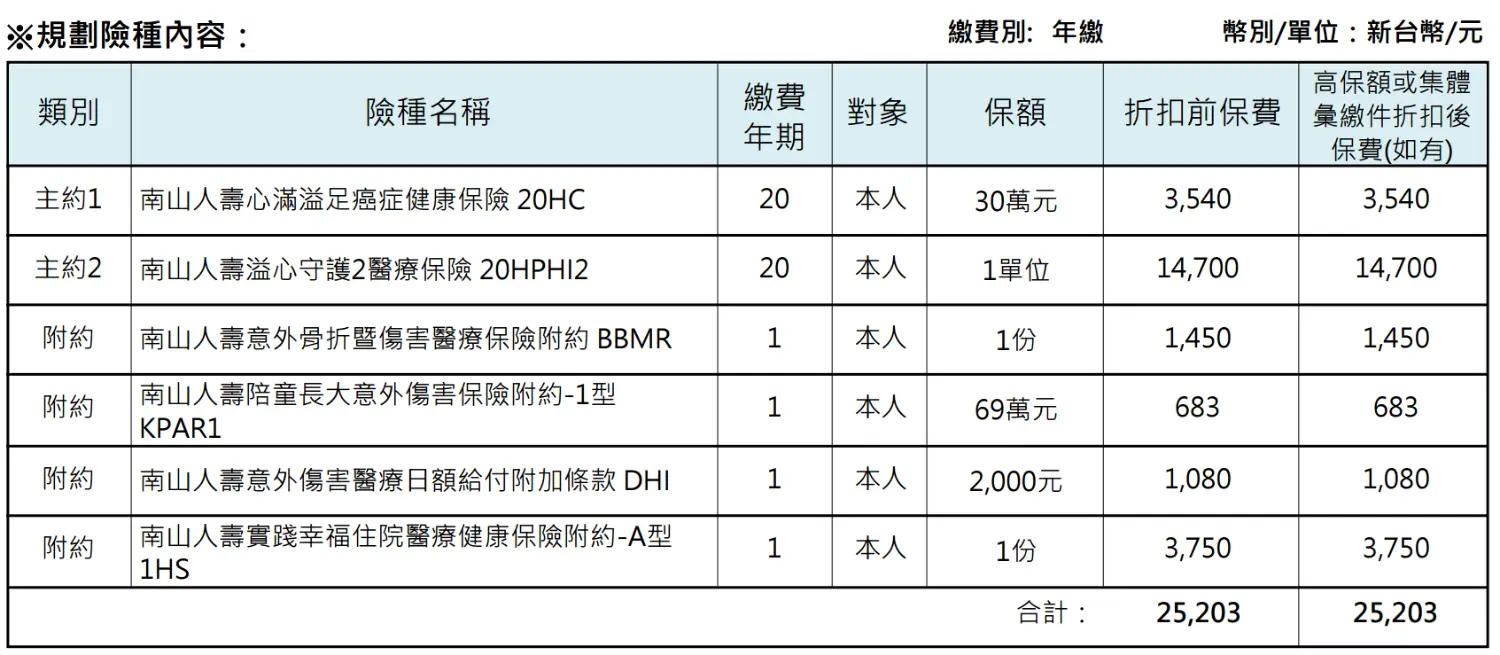

→ kkll14: 1. 終身醫療是目前最不推薦的商品,保額會因為通膨稀釋價 12/10 23:52

→ kkll14: 值,1000元的理賠金到10年後只會剩下820元的購買力,小朋 12/10 23:52

→ kkll14: 友餘命更長影響更大。 12/10 23:52

→ kkll14: 2. 單一家保險公司會因為商品線的關係,保額上限及理賠條 12/10 23:52

→ kkll14: 件都會有所限制,各家的有其優勢險種,多家搭配才能將保 12/10 23:52

→ kkll14: 障互補且極大化。 12/10 23:52

→ kkll14: 3. 此規劃缺少重大傷病(這家沒有,精選傷病不是重大傷病 12/10 23:52

→ kkll14: )及癌症一次金。 12/10 23:52

→ e1997316: 預算有限下,避開終身醫療。去看罐頭保單會有新世界 12/11 00:59

→ simp1e7777: 留意新生兒出生時的體重、週數、體況及投保時機 12/11 10:41

→ simp1e7777: [南山] 12/11 10:41

→ simp1e7777: 1、因為商品線不足的關係,就算預算來到100K也很難規 12/11 10:41

→ simp1e7777: 劃齊全 12/11 10:41

→ simp1e7777: 2、主約改用終身壽險出單即可 12/11 10:41

→ simp1e7777: 3、附約買醫療實支跟意外險,癌症一次金跟重大傷病用 12/11 10:41

→ simp1e7777: 補 12/11 10:41