推 kcy05785: 第1張圖片模糊 03/26 23:56

→ tinawen: 已重新上傳,謝謝 03/26 23:57

→ kcy05785: 2張建議的單,第1張是原新光實支+全球XHO,第2張是 03/27 00:09

→ kcy05785: 原台新實支;嫌保費高可以減額繳清遠雄的主約。 03/27 00:09

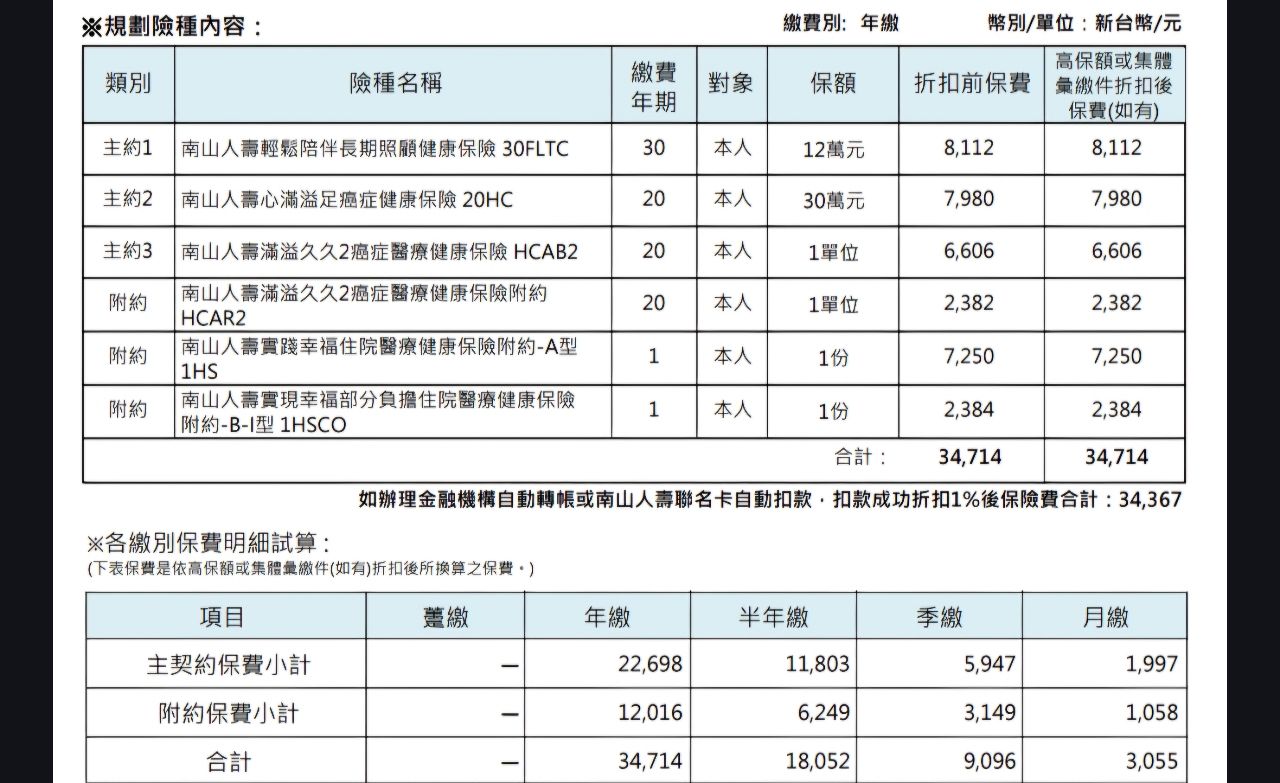

推 kcy05785: 既有的單不評論。南山的單…..超盤,滿滿的終身險 03/27 00:10

→ kcy05785: 既有保單都有終身險了還加保幹麻。 03/27 00:10

→ kcy05785: 另外全球DCE是主約,用最低額度20萬30年出單就好 03/27 00:11

→ kcy05785: 剩下額度用XDE補。 03/27 00:11

推 kcy05785: 聽說1個月後全球要出保證續保的醫療實支,看要不要 03/27 00:13

→ kcy05785: 到時候再規劃,只要做全球-重傷、實支,遠雄-癌症。 03/27 00:13

→ kcy05785: 長照是CP值最低的險種,那條件要過,跟廢人沒兩樣 03/27 00:13

→ kcy05785: 現行全球的醫療實支是不保證續保,所以沒啥人用。新的 03/27 00:13

→ kcy05785: 會改保證續保 03/27 00:13

→ tinawen: 好奇的是b版上全球的重大傷病保額好像都不會到100萬,保 03/27 00:26

→ tinawen: 低的原因只是因為受限於預算問題還是重大傷病不需要到那 03/27 00:26

→ tinawen: 麼多? 03/27 00:26

推 kcy05785: 重傷額度至少保1年年薪 03/27 00:48

→ kcy05785: 保高也沒什麼用 03/27 00:49

推 yesnoKEN: 保額有100萬~ 03/27 00:49

→ yesnoKEN: 重大傷病主約DCE-20萬 03/27 00:49

→ yesnoKEN: +重大傷病附約XDE-80萬~ 03/27 00:49

→ kcy05785: 100萬算是中間值 03/27 00:50

→ wayn2008: 主約只會買最低額度,重點在附約,保險觀念先釐清 03/27 01:30

→ wayn2008: 如果真的要買主約100萬也不會選全球,費率也沒多好 03/27 01:31

→ wayn2008: 您自己想繳20年70萬,保障額度100萬 是否符合期待? 03/27 01:32

→ wayn2008: 實支自己去看比較表,很快就有答案 03/27 01:34

→ kkll14: ㄈ1. 主約用最低額度且保費最低的險種即可,保險理賠時看 03/27 08:42

→ kkll14: 的是保額,不是買了多久或是繳了多少錢,理賠金足不足夠 03/27 08:42

→ kkll14: 支付醫療費用才是首要考量。 03/27 08:42

→ kkll14: 2. 你的三商可塑性很高,直接附加重傷及癌症險,若覺得額 03/27 08:42

→ kkll14: 度不足的話再找別家補強。 03/27 08:42

→ simp1e7777: 發揮三商的優勢,直接附加實支、重大傷病、癌症一次 03/27 08:57

→ simp1e7777: 金 03/27 08:57

→ tinawen: 現在變成主要這一張保單,再請各位提供意見! 03/30 18:11

→ pippen2002: 高手真多 03/31 10:07

推 yesnoKEN: 如果原po不考慮在三商直接新增附約 03/31 14:47

→ yesnoKEN: 要重新在全球投保; 03/31 14:47

→ yesnoKEN: 全球有長照的一年期附約XTC, 03/31 14:47

→ yesnoKEN: 可以評估看看要不要一起附加? 03/31 14:47

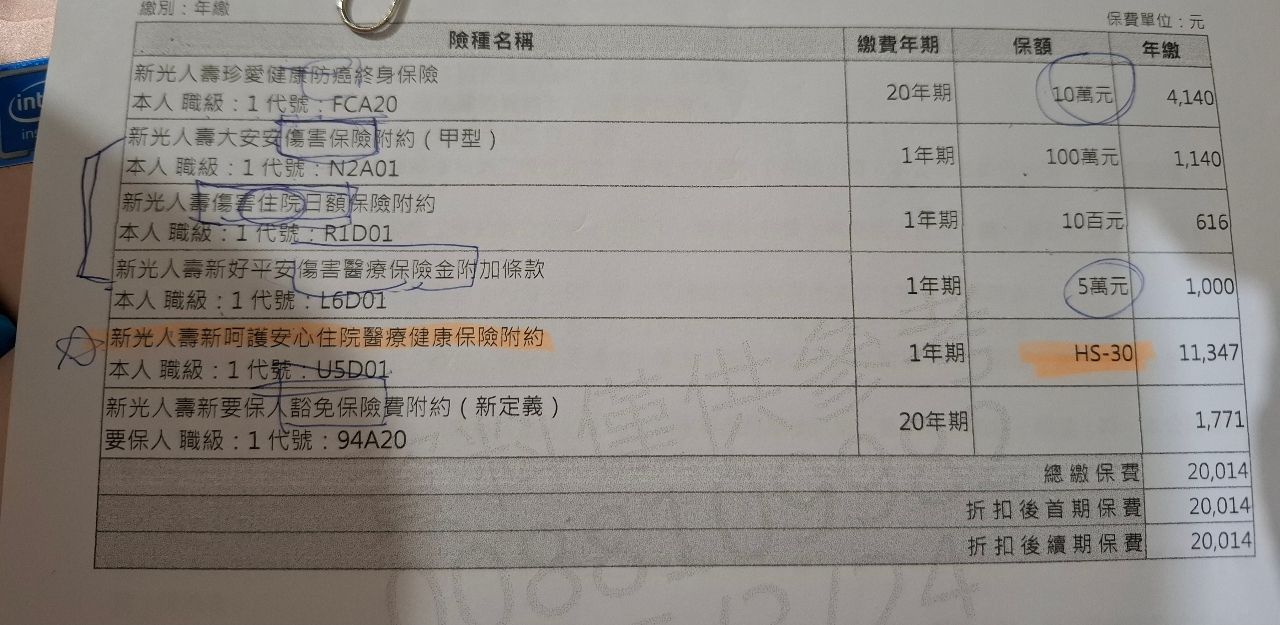

推 jasonx25: 新光全球一樣計畫4,新光hxb到84歲98w,計畫5接近104w,全 03/31 16:48

→ jasonx25: 球xhd計畫4到80歲113w 03/31 16:48

推 kcy05785: 不能這樣算,加上主約費率沒差多少 03/31 23:14

推 kcy05785: 全球的新實支代號XHD,高保額的條件費率還可以 03/31 23:17

推 kcy05785: 你新排那張差不多可以 03/31 23:20

→ kcy05785: 加遠雄的單應該3萬3上下 03/31 23:21

→ tinawen: 謝謝大家幫忙,有鑑於我再幾天保險就要變40歲了,沒什麼 03/31 23:55

→ tinawen: 問題就要衝了!對於到40y還只有家人幫保的老女子,實在只 03/31 23:55

→ tinawen: 能再三言謝~ 03/31 23:55