作者minazukimaya (水無月真夜)

看板Stock

標題Re: [心得] 以總體經濟和債市的角度來看市場

時間Sat Oct 17 04:19:49 2020

關於CPI、長天期國債的走勢和貴金屬走勢

實際的數據和你的文章有不小出入

美國CPI的低點是在五六月,到八月已經回升止穩

六月初到八月初發生了幾件互相關聯的事:

1. 實質利率(10年期公債-核心CPI年增率)從四到六月的-0.75下降到-1.2

2. 黃金從1700漲到2000見頂

3. 美元指數八月初落底

4. 義西的10年期公債殖利率下降,這個趨勢到十月反而加速了

由於國債殖利率下降和核心CPI上升同時發生 (主要是核心cpi在六月後快速回升)

所以實質利率大降

黃金和實質利率是反向走勢

3和4是由於數個更複雜的原因組合而成的

歐元區的實質利率上升(和美國相反)、德美債的利差因為FED大降息而消失

各國疫情受經濟影響的狀況不同

義西的主權債違約風險下降等等因素

最後一個是最有趣的,因為現在連美國都欠上永遠都還不清的錢了

市場開始發現義西債其實也沒那麼爛嘛(MMT萬歲..)

總而言之差不多到八月初之後,這些和「錢的價格」有關的因素進入了一個新的穩定態

近期美國的狀況其實沒什麼變化,都是小型波動(相比八月之前)

歐元區的國債殖利率出現新的下降趨勢,倒是值得觀察

然後歐元區CPI又轉負了,哼嘿嘿這次該怎麼辦呢

※ 引述《Rickz (Rickz)》之銘言:

: 圖多,網頁自動開圖請改用此網址︰

: http://mm.oooo.tw/20201016.php

: 說一下對於最近從債市看到的一些現象...

: 一、債券投資者 & Fed 預期通膨增長

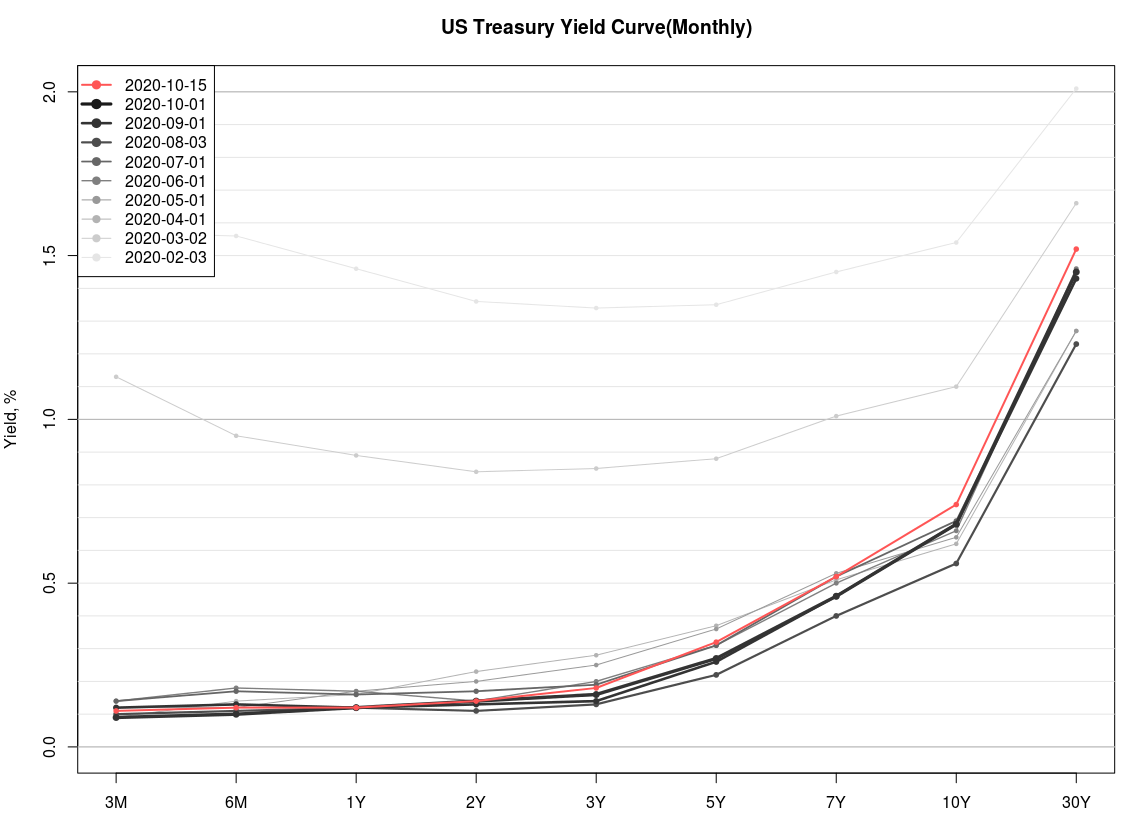

: 長天期的美國國債,殖利率開始出現往上升的趨勢

: ,這也代表了債券投資者認為通貨膨脹即將到來。

: http://img.oooo.tw/6rqx2M4.png

: 為何會這麼說呢?

: 因為債券是一種固定收益的金融商品,持有期間收

: 取利息,到期可拿回全部本金。如果持有債券期間

: 通貨膨脹升高,會影響實質上的收益。

: 舉一個單純的例子︰

: 買了 100 萬的一年期債券,利率 3%

: 結果持有的這一年通貨膨脹高達 2%

: 通膨抵消了收益,實質上的收益只剩下 1%

: 債券的最大敵人,就是通貨膨脹。因此債券投資者,

: 對於通膨都是很敏銳的。

: 在今年 9 月中,FOMC 記者會上,聯準會主席 Powell

: 表示︰

: "... so we think once we get closer to maximum

: employment, we think inflation will come back

: generally ..."

: 「我們認為,通常只要接近最大就業,通貨膨脹就

: 會回來。」

: 雖然在疫情之中,但美國近期就業數字都還算不錯。

: 在此之後,美國長天期公債 ETF 基金 iShares 20+

: Year Treasury Bond ETF(TLT) 選擇權的 put/call

: ratio 也隨之拉高,顯示債券投資人認為接下來通

: 貨膨脹即將拉升,公債的價格將會滑落、殖利率也

: 隨之拉高(意即公債開始在市場上被拋售)。

: 長天期國債殖利率在這一個多月以來,拉升不少︰

: http://img.oooo.tw/cMkcFUX.png

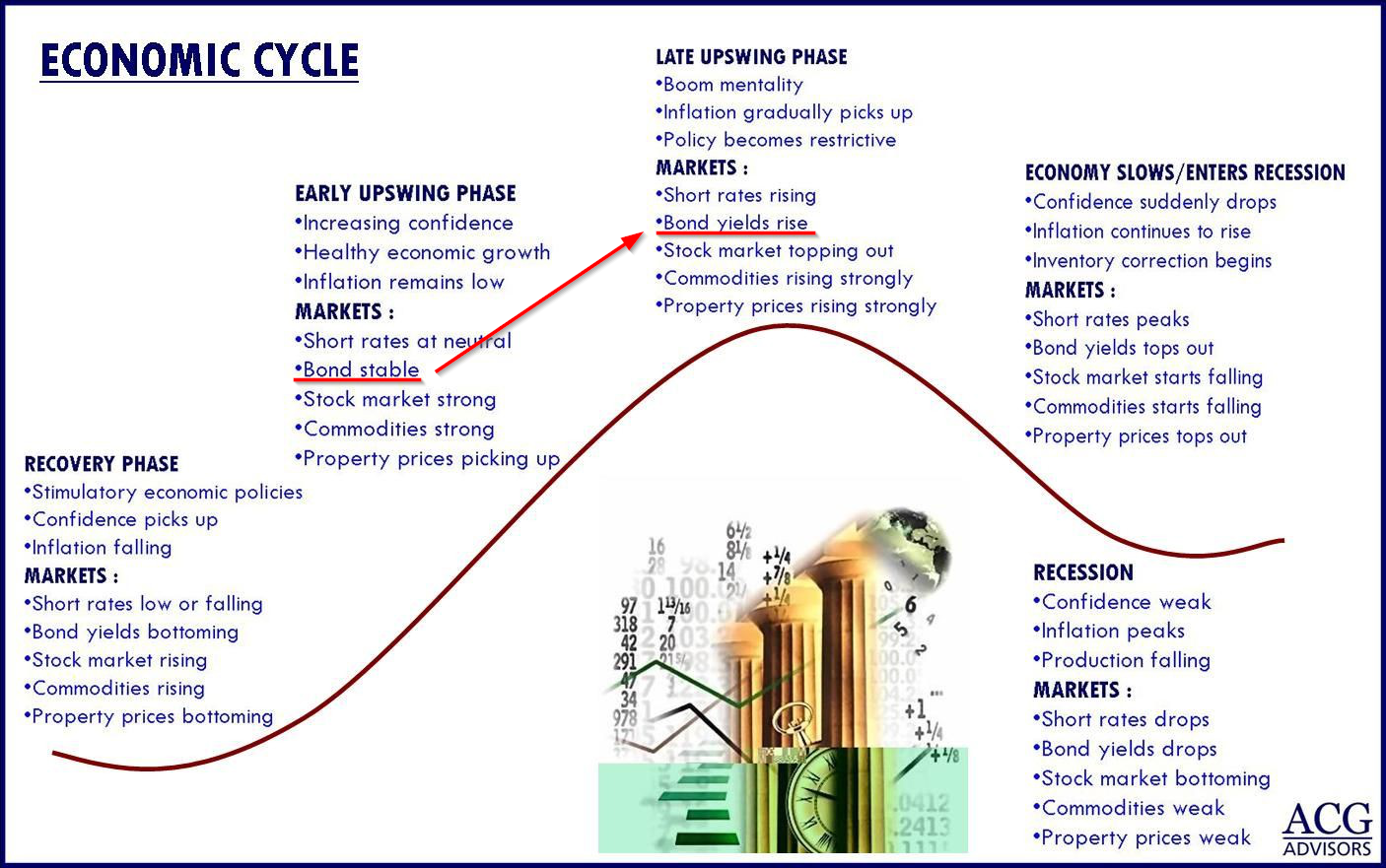

: 長天期公債由穩定(Bond stable)走向殖利率上升

: (Bond yields rise)︰

: http://img.oooo.tw/economic-cycle-bond_yields_rise.png

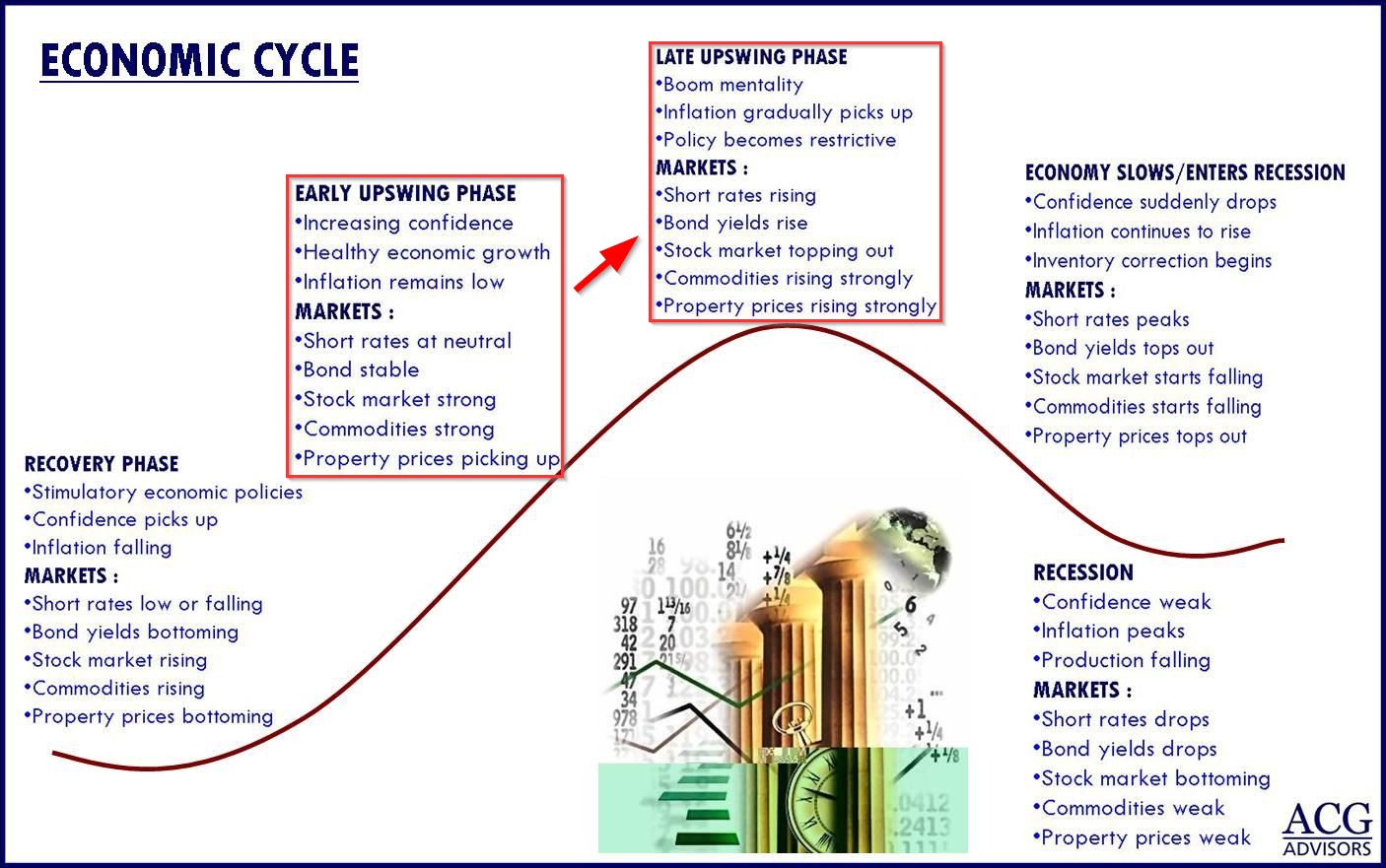

: 除了債券,其他影響還有什麼?

: http://img.oooo.tw/economic-cycle-early_to_late.png

: ‧ 通膨逐漸顯現

: ‧ 金融政策緊縮

: ‧ 利率上升

: ‧ 股市即將封頂

: ‧ 原物料強勁爬升

: ‧ 不動產價格強勁爬升

: 先說股市。對股市來說,可能代表將封頂(Stock

: market topping out)。

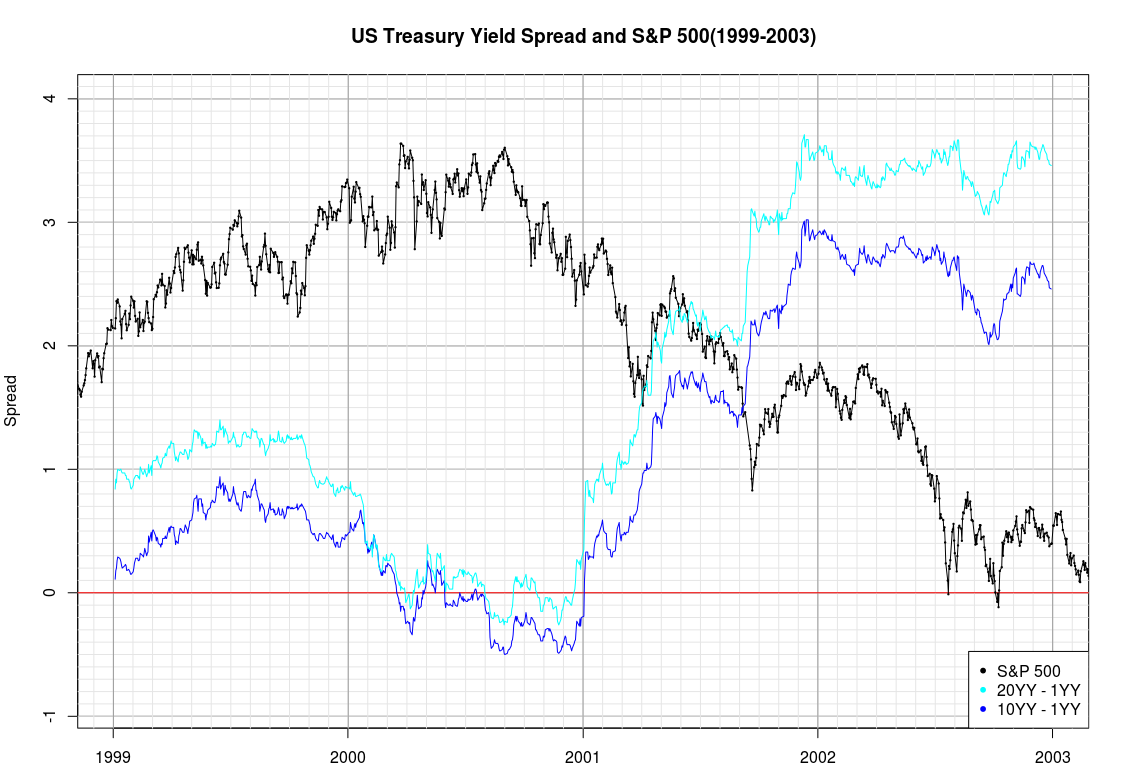

: 以下的圖表是長短天期公債利差和 S&P 500 的關係︰

: ‧ 黑色線 - S&P 500 指數

: ‧ 淺藍線 - 20 年期殖利率 減去 1 年期殖利率

: ‧ 藍色線 - 10 年期殖利率 減去 1 年期殖利率

: 1999 ~ 2003

: http://img.oooo.tw/4VfkpGQ.png

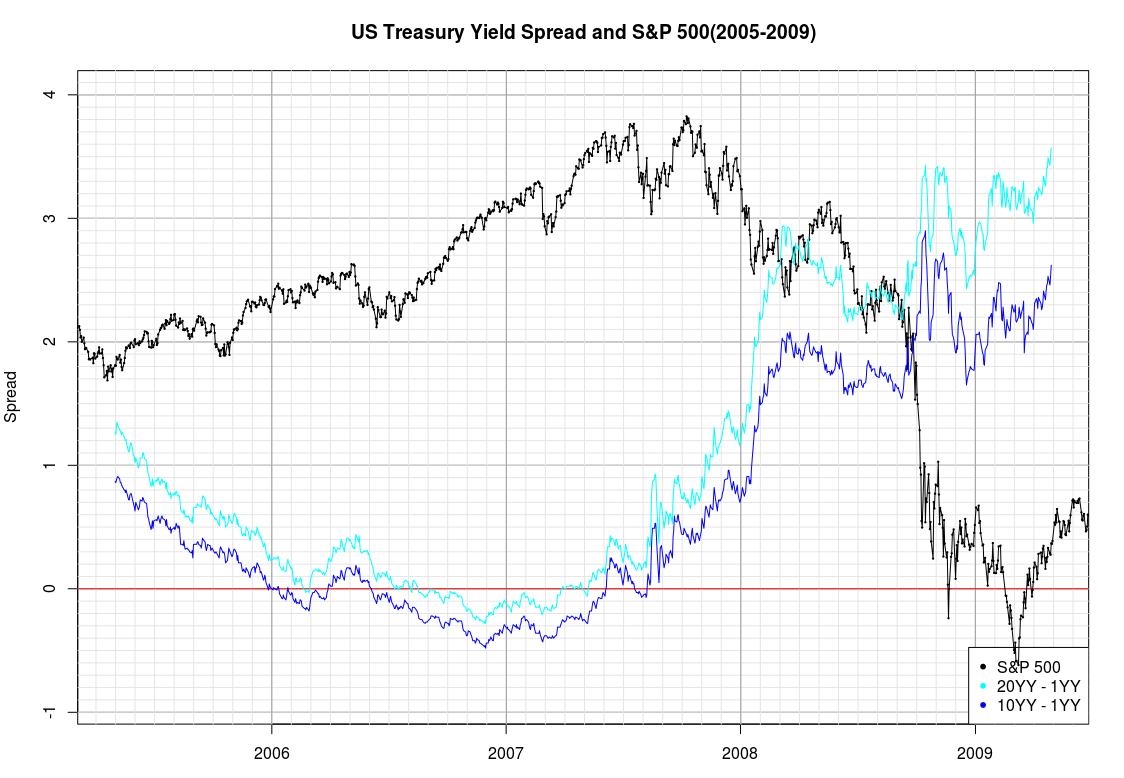

: 2005 ~ 2009

: http://img.oooo.tw/EDGflOK.png

: 從圖表中可以發現,在長天期公債殖利率爬升過程

: ,股市開始滑落。而我們現在...

長短天期利差和股市榮枯的關係

可能是市場上最流行的一種「看似有道理的迷思」

完全是看圖說故事的結果

2000年是股市先下跌 .com泡沫破裂,FED降息救經濟

長短天利差隨之上升(短債殖利率降得快導致)

2007年是FED先降息,股市還在向上,流動性都注入錯誤的地方(降息是為了救房貸)

最後雷曼破產,流動性危機金融恐慌

從成因到過程到結果完全不同,先後順序也不同

唯一相同的是「時間尺度拉長到以年為單位來看,長短天利差和股市好像有反向關係」

實際上真正導致長短天期利差飆高的原因都是『降息』..

也就是FED在市場上收購短天期公債

降息的原因千百種,和股市的關係是說不盡也理不清的

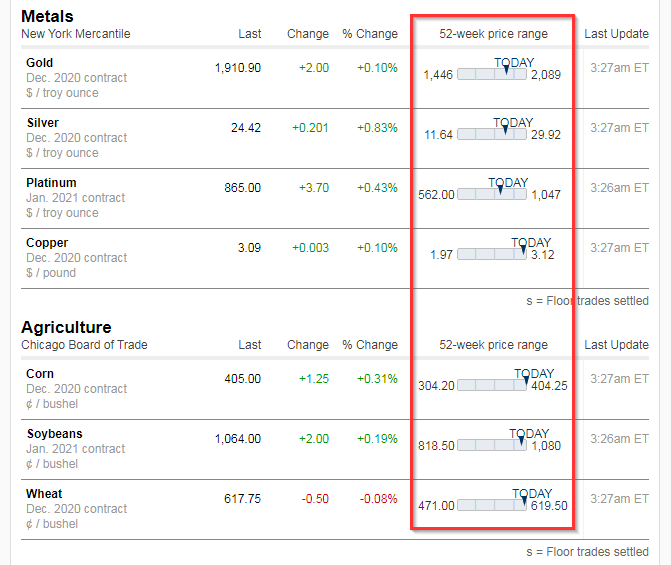

: 二、原物料升溫

: 我們看一下近期的原物料成長,除了能源類之外,

: 其他類別 52 週都處於高位︰

: http://img.oooo.tw/V1kGn0l.png

: 銅︰

: http://img.oooo.tw/VD4GiUM.png

: 黃豆︰

: http://img.oooo.tw/ML3a8Ar.png

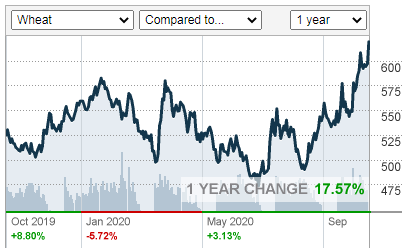

: 小麥︰

: http://img.oooo.tw/3PiPc8J.png

: 除了近期部份原物料起漲之外,也有可能會有其他

: 因素,導致出現更大的通膨,例如︰

: ‧ 美國選後爭議造成動亂

: ‧ 南中國海成為中國領海、領空

: ‧ 氣候變化造成糧食危機

: ‧ 金融業持續炒作原物料

美國的恩格爾係數超級低,而且是糧食出口國

不可能因為糧食導致通膨的....

核心CPI不看糧油,全體CPI受油價的影響遠遠高於糧價

原物料期貨會飆,和市場炒作比較有關

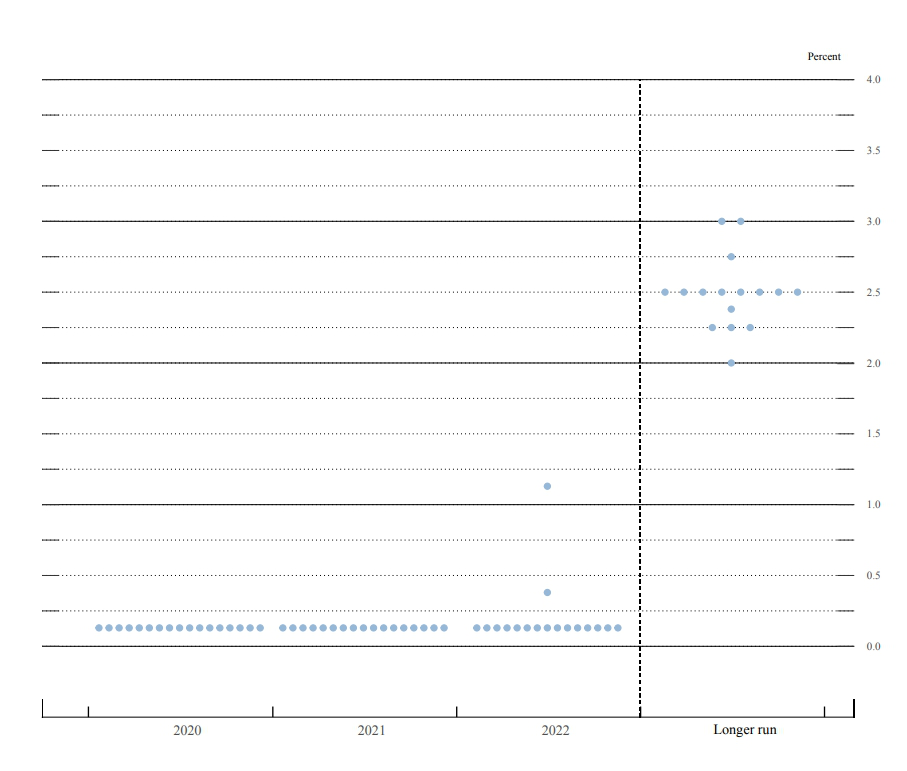

: 三、Fed 對低利率的承諾 & 對高通膨的容忍

: 雖然說通貨膨脹可能會逼迫政府去限縮政策,但這

: 次 Fed 說「容許通膨超過 2% 多一點也沒關係」,

: 給了大家很大的想像空間,點狀圖(Dot Plot)也表

: 明了明後年就是不升息︰

: http://img.oooo.tw/ZbFRZJz.png

FED的意思是低利率可能會比市場原本預期的持續更長的時間

但是「目前沒有進入負利率的打算」

後面這個才是重點,如果貨幣政策沒有進一步寬鬆的打算

現在10年期的債券確實是太貴了點,實質利率都是負的了

這也是為什麼資金正在慢慢從債市撤出的主因

債券還是有價格波動風險的(很重要)

債券在避險性質之外還有投機性,本來很多人是壓寶利率有可能進一步降到負

才把10年債殖利率壓到0.7這麼低的

如果FED無意把利率壓到負,再加上大選將近

持有長債還不如持有現金,沒必要為了年化0.7%這麼低的殖利率承擔各種政策風險

而且還有其他低風險標的可選

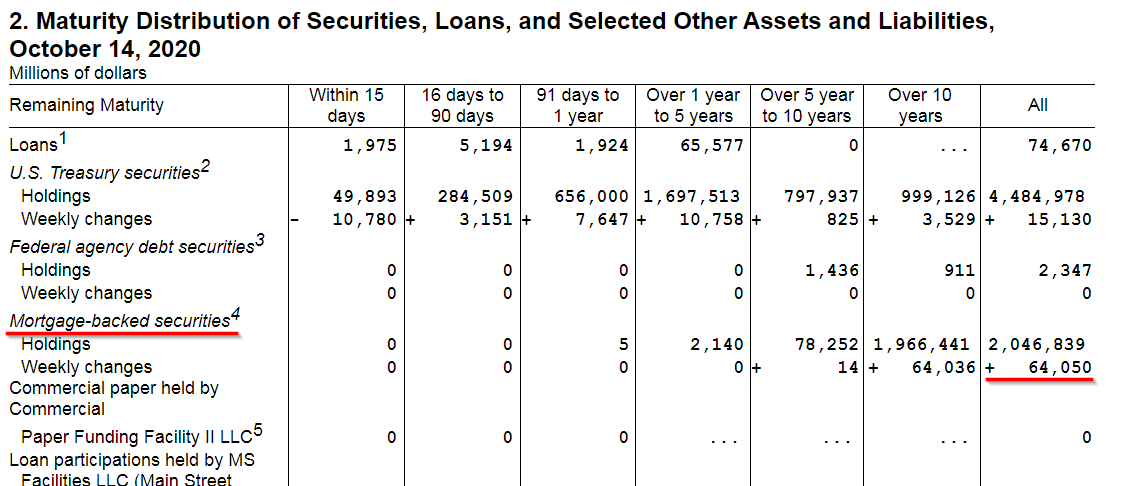

: 四、房地產還有上行空間

: 至於房地產,相信大家都看在眼裡。聯準會本週公

: 佈的資產負債表,購入了 640 億美元的不動產抵

: 押貸款證券(MBS)︰

: http://img.oooo.tw/nxJo02y.png

: 此舉當然是讓購置不動產取得資金更容易,也算是

: 經由 MBS 管道,對不動產注入資金。

: 在貨幣政策還沒收緊之前,不動產都還不會到頂。

第四點是正確的,貨幣政策這麼寬鬆,而且FED還作出長期寬鬆保證

如果沒有持有成本之類的配套政策來壓抑,大城市的不動產漲不完囉..

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 1.171.75.79 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1602879591.A.1D8.html

推 sheng76314 : 推 可惜凌晨少人 10/17 05:49

推 dl123 : 推 10/17 06:03

推 egg87346 : 同意你 10/17 06:09

推 kurapica1106: good 10/17 06:19

推 mimiasd0722 : 學術版 10/17 06:23

推 GM01619105 : 推一下 10/17 06:33

推 WESTONE : 好文給推。支持對物價評論的看法。 10/17 06:57

推 wulongr : 推 10/17 07:06

推 markb0111 : 推 10/17 08:03

推 kir0126 : 感謝分享 10/17 08:06

推 supercooo : 推 10/17 08:14

推 titanium1008: 推推,好文 10/17 08:26

推 meRscliche : 簡潔 10/17 08:27

推 fly0408 : 推推 10/17 08:29

推 jagger : 推 10/17 08:32

推 linkuangkuan: 推 10/17 08:40

推 orphen750226: 推 10/17 09:53

推 tomap41017 : 推 10/17 10:23

推 Altair : 謝謝分享 10/17 10:39

推 lostt : 推推 10/17 10:59

推 abyssa1 : 認同 10/17 11:02

推 chowyc : 推 10/17 11:16

推 Lineage5415 : 認真就給推 10/17 11:16

推 WorkForFree : 長短期利差和降息有點雞生蛋蛋生雞的感覺,糧食漲是 10/17 11:17

→ WorkForFree : 短期種植面積減少的關係,房地產真的是看好到明年沒 10/17 11:17

→ WorkForFree : 問題。 10/17 11:17

推 a125g : 好文 10/17 11:36

推 IronAtom : 推 10/17 11:37

推 dabih : 推 10/17 12:34

推 stocktonty : 這篇比較正確 10/17 13:21

推 rintoo : 很懂 10/17 13:49

推 billionaire : 高手 10/17 13:56

推 IanLi : 這篇的解釋比較貼近市場 10/17 14:17

推 stlinman : 推 10/17 14:30

推 eknbz : 也推 10/17 15:34

推 yyy855029 : 推 10/17 17:03

推 johnsonhoj : 推 10/17 17:46

推 a3504121 : 反思推 10/17 18:08

推 pc007ya : 推 10/17 19:25

推 cz5knapd0981: 超推!感謝雙方給的觀點和討論!學了很多! 10/17 19:41

推 littenVenus : 推 感謝分析 10/17 19:56

推 kings4 : 這篇應該m 10/17 22:32

推 Petrovsky : 推 人外有人 10/18 00:13

推 damnedfish : 推 10/18 09:18

推 andrew000129: 推 感謝分享 10/18 10:00

推 gevo1405 : 推 10/18 10:31

→ giuverdi : Mortgage的delinquency rate飆到8%以上,雖說有紓 10/18 13:30

→ giuverdi : 困案撐著,但明年後房貸違約率飆升是肯定的 10/18 13:30

推 jeter8695 : 好文 10/19 01:32