推 goddamnhuge : 看好空運的話我絕對選華航而不是長榮航 05/04 21:46

推 pipi2 : 長榮航本來貨運就沒啥搞頭,純粹沾華航的光而已 05/04 21:46

推 chauling : 分析再多 明天跟著大盤繼續崩 05/04 21:47

推 garyoldb : 我覺得長榮航今年沒救了 05/04 21:48

推 evilpoa : 合理分析,現在買點等解封噴射 05/04 21:48

→ ccc52168 : 不用算這麼多吧 看看張國煒轉讓長榮 還是 長榮航 05/04 21:48

→ ccc52168 : 就大概知道端倪 他自己就在產業內 05/04 21:49

推 going90 : 長榮的貨運之前看板友分析是四台貨機 所以比重不高 05/04 21:50

推 renfro928 : 空運漲價還是推華航,長榮航貨機太少 05/04 21:51

推 DavisVilter : 有認真做功課給推 05/04 21:51

推 Ensidia : 長線可能還有搞頭 短線完了 Q1居然虧本太讓人意外了 05/04 21:53

我本來也很意外,不過Q1 1,2月營收都不到70億,虧本正常,只是

Q1 虧到 eps -0.45 就不太正常,只是我無法確定原因只能簡單推

測營運成本不曉得因什麼緣故增加。

另外資增券減價跌,依照一般的理論,這支繼續價跌也不意外,但

是來到1x元的價位時,一方面再怎麼跌都有限,另一方面它今年仍

不缺題材,低價位就容易被拿來炒作。

※ 編輯: laechan (114.33.66.104 臺灣), 05/04/2021 21:59:36

推 Mtcat : 分析的真好 推 05/04 21:56

推 s2572251 : 大家都知道華航貨機比長榮多很多,但目前華航疫情 05/04 21:56

→ s2572251 : 的關係,華航我也買不下去 05/04 21:56

推 goddamnhuge : 我朋友長榮空姐到現在一個月可能連五天都飛不到 05/04 21:57

我親戚是長榮航地勤,維修那一塊的,我倒是沒聽說他收入或是

出勤有受到什麼嚴重的影響。

※ 編輯: laechan (114.33.66.104 臺灣), 05/04/2021 22:02:10

推 AnnWow : 不用講這麼多,這檔就是沒救了 05/04 22:00

推 ken123 : 好久板上沒看到那麼認真的分析文了 大推 05/04 22:01

推 FCPEWN375 : 依照你所說,華航不就要賺爛了 05/04 22:05

推 ss70239ss : 長榮航等疫情趨緩客運大爆噴吧,這檔再低下去可以 05/04 22:06

→ ss70239ss : 接 05/04 22:06

推 x2028117 : 維修也不好,只是沒放無薪假囉 05/04 22:10

推 ezmlzvu : 推 05/04 22:13

推 php4 : 就要撐著一年等客運復甦,那才是起漲點 05/04 22:13

推 sogua : 都在無薪假了,但長榮航股價還漲那麼高她們內部也 05/04 22:19

→ sogua : 覺得奇怪 05/04 22:19

推 yftsai : 長榮航重點應該還是解封時程,現在虧錢一時的 05/04 22:25

→ yftsai : 美國疫苗施打順利,估計不久即可解封 05/04 22:27

→ yftsai : 如果奧運順利舉辦,那可以賭今年第四季恢復跨國航班 05/04 22:29

→ yftsai : 不過短線上意外虧損,應該免不了要殺幾根 05/04 22:30

它不要變壁紙,我都有持續持有並觀察它的意願。殺幾根也ok,因為

我一直有預留再買進的資金,但是要買進到什麼程度會有持有成本考

量,成本太高我會失去平常心看待的餘裕,5/10 附近4月營收公布前

應該都會觀望居多,成本低的情況下我看待下跌都是這樣:

https://www.youtube.com/watch?v=sIHDVFvDLXY#t=1m50s

推 ZUMA1225 : 大推認真研究期待你5/10之後報告 05/04 22:46

推 zta : 可以分析華航嗎?謝謝 05/04 22:51

推 tino40carter: 感謝! 華航也來一下 05/04 23:00

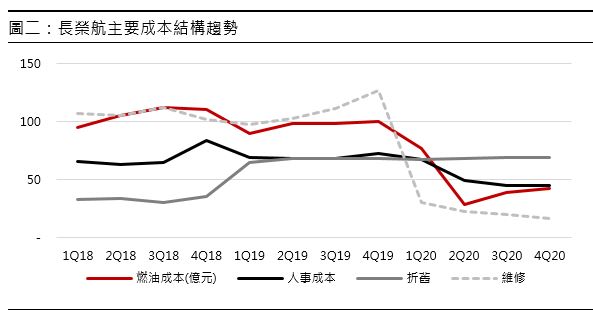

華航正在風頭上(機師染疫,去年是長榮航的外籍機師),所以我

沒買它。很多面向它跟長榮航應該是一樣的,然後依下篇板友提

點,實在要認真考慮燃油成本提高可能帶來的影響:

http://www.sinotrade.com.tw/UploadFiles/StockNews/20210423084020_20210423-5.JPG

推 navy8115 : 好文~推 05/04 23:23

推 Rex1009 : 6. 政府補助 05/04 23:25

推 faultless : 阿不是說貨運賺到手軟,看來又是在炒話題 05/04 23:28

推 poisonshing : 厲害 05/04 23:31

推 octopuso1c : 推 05/04 23:45

推 dashi : 功課做很足!給推~ 05/05 00:12

推 alexshih85 : 推 05/05 00:24

推 after820811 : 推 05/05 00:31

推 syn : 992628 05/05 00:44

→ syn : 992618 05/05 00:45

推 tpjou : 中肯 05/05 02:35

推 rodney92 : 992618 05/05 06:28

推 gy29289957 : 推 05/05 10:06

推 mygapawa : 同意! 05/05 11:12

等 4 月營收數字公布,大概會按個計算機估一下吧..晚上先來進行

一些試算。

以及當貨運船隊擴充的時間早於貨機的擴充期程時會帶來的影響,

我認為客戶在寄貨選擇上會以價錢為考量優先選擇船運,其次才是

空運,而空運的部份可能貨機較多的華航優先度又高於長榮航。

在大家通通都爆倉運能滿載的情況下,才能從長榮航的營收寄望於

它有營利,而目前它敢於04/01、04/15、04/25分別報價漲大陸線、

歐洲線及北美線,就一定程度反映了運能狀況。

而它的隱憂就是上面所提的選擇優先順序問題,遇到淡季肯定很慘

,報價一定很低,然後若再遇到航空燃油價格繼續飆漲時就GG。

※ 編輯: laechan (114.33.66.104 臺灣), 05/05/2021 17:16:49

北美運價 月營收 季eps 航空油價 匯率 天數 計算購油成本

202004 320-330 58.89 0.2999 30.318 30

202005 400-500 72.57 0.1863 30.196 31

202006 250-300 61.42 0.2343 29.979 30 Q2為50億美元

192.88 -0.13

202007 平均200 61.92 0.3117 29.8 31

202008 平均200 62.83 0.3289 29.76 31

202009 230-250 59.28 0.3249 29.59 30 Q3推測66.86億美元

184.03 -0.37

202010 250-300 65.98 0.2999 29.17 31

202011 330-370 73.03 0.3144 29.09 30

202012 旺季 72.22 0.3397 28.78 31 Q4推測64.43億美元

211.23 0.06

202101 280-300 66.98 0.3914 28.677 31

202102 300-320 58.04 0.4174 28.592 28

202103 300-310 71.76 0.4622 28.639 31 Q1推測83.03億美元

196.78 -0.45

202104 300-310 0.4726 28.516 30 04月推測30億美元

202105 480-520 0.4722 31 假設至少30億

202106 30 假設至少30億

0.4726 約等於每桶 67 美元,說去年每桶僅 46 美元

0.4726 : 67 = x : 46,x = 0.32447,去年確實好幾個月

都是 0.31x~0.33x,所以可用 0.xx 去替代每桶幾元。

2020Q2 購油成本 50 億美元,對照上面的油價,確實Q2的

0.2999+0.1863+0.2343=0.7205 為上面各季加總起來最低,

應該也是能用 0.7205 替代購油成本 50 億。

美元對台幣大致上除了 202103 回升之外其它幾乎都是呈貶

值走勢,理論上,美元對台幣貶值有利於降低購油成本,也

就是匯率這個數值越低我們購油應該要越省,所以簡化後的

公式就是

購油成本 = 每單位油價 x 匯率 x 天數 x 一個常數

這個常數為其它因素之綜合歸納值。

則以 2020Q2 為例

購油成本 = ((0.2999 x 30.318 x 30) +

(0.1863 x 30.196 x 31) +

(0.2343 x 29.976 x 30) ) x 常數 = 50億美金

─→ (272.771046 + 174.3909588 + 210.701304) x 常數 = 50億美金

─→ 657.8633088 x 常數 = 50億美金 ─→ 常數 = 0.076

這時就可以補填上面的「計算購油成本」。

這時就能輕易看出一個問題,當2021Q1的運價沒有特別高,

購油成本卻比2020Q4暴增近20億,則 Q4 的 eps 0.06 變成

Q1 的 -0.45 就可以理解了。

然後,假設保守估計 2021Q2 每個月購油成本都至少 30 億

,但是每個月營收都能達到 70 億:

2020Q2 營收192.88 購油成本50 eps -0.13

2020Q3 營收184.03 購油成本66.86 eps -0.37

2020Q4 營收211.23 購油成本64.43 eps 0.06

2021Q1 營收196.78 購油成本83.03 eps -0.45

2021Q2 假設210億 假設90億 eps ?

首先可從Q3跟Q4的差異看出,營收+27.2億,購油成本-2.43億,

影響eps 0.43,也就是 27.2a-2.43b = 0.43

再看Q4跟Q1,營收-14.45億,購油成本+18.6億,影響eps -0.51

,也就是 -14.45a + 18.6b = -0.51

解聯立方程式,b = -0.0141553,a = 0.014558

這時就可以預估 2021Q2 與 2021Q1 的 eps 差異

差異值為 (210-196.87)x0.0141558 - (90-83.03)x0.0141553

= 0.185865654 - 0.098662441

= 0.087203213

預估 2021Q2 的 eps 為 Q1 的 -0.45 + 0.087203213 = -0.36

然後我們可以做簡單的兩種計算

一、假設購油成本就是那麼高,則Q2營收要增加多少,可讓 eps 不為負

也就是 0.0141558n - 0.098662441 = 0.45

n = 38.76 億,也就是Q2營收要235.63億,單月至少要 78.543億。

二、假設Q2營收210億就是極限了,則購油成本要降到多少,可讓 eps 不為負

也就是 0.185865654 - 0.0141553n = 0.45

n = -18.66 億,也就是Q2購油成本要想辦法降到71.34億

以上純粹是數字推測,為方便計算所以做簡單代入,不代表真實情況。

※ 編輯: laechan (114.33.66.104 臺灣), 05/05/2021 23:22:22

推 tracy0510 : 推 05/06 07:14

推 a5911839 : 推 想請問 還會有分析 財報出來的文嗎 05/07 00:50

→ a5911839 : 我有看你的回應 您認為低到多少才是買進的時機? 05/07 00:50

我不知道買進點,但是我認為長榮航在 16.x~18.x 這個價位帶

可以當沖,價差通常都會0.5以上,對於買在高點價位的人,有

三種基本做法可以使用

一、不斷當沖獲利,獲利可直接換算為持有價位的降低

可是這比較適合開適度槓桿的人一兩次定勝負,當沖多不見

得賺,賺賠有時互見最後浪費時間。

二、猜低點買進攤平成本(但持有成本會增加)

等它回檔(例如16.xx->17.xx),持有成本增加但是持有價格

經平均後一樣降低,但是這個有難度,我雖然賭華航長榮航

會黃金交叉,但是沒猜到它們在17.xx的價位黃金交叉,我原

以為會更低,而且我一直無法找到適當低點

三、這支放著,買別支

別支賺錢亦可直接換算為持有價位降低、或是盈虧相抵

我買大成當避險(雖然比買長榮航早,所以是結果論)

https://i.imgur.com/rSfaMnl.jpg

兩者相抵虧損減少到 -282 元。

做法其實很多,就是不要等它回20,這個不切實際,華航也是一

樣。

※ 編輯: laechan (114.33.66.104 臺灣), 05/10/2021 13:49:00

→ laechan : 另外,我是覺得它4月營收過73億的機率蠻高的,73億 05/10 14:09

→ laechan : 的題材是「創疫情後最高單月營收」,搭配成交量下降 05/10 14:10

→ laechan : 籌碼比較不亂了,這時消息面就可能短期主導其走勢 05/10 14:10

→ laechan : 至於如果能到78億的話,搭配520題材或許有機會再走一 05/10 14:11

剛發現看錯了可惡,我明明是看長榮航,給我跑出長榮的。

繼續等營收公佈。

※ 編輯: laechan (114.33.66.104 臺灣), 05/10/2021 15:38:41

推 loveAJB : l大營收好像到80億? 五點多公布的,不知有沒有看錯 05/10 19:44

大概,雖然我還搜尋不到。

假設 5 月營收 80 億,購油成本假設三個月下來 90 億

月份 運價 月營收 eps 油價指數 均匯率 天數 推測

202101 280-300 66.98 0.3914 28.677 31

202102 300-320 58.04 0.4174 28.592 28

202103 300-310 71.76 0.4622 28.639 31 Q1推測83.03億美元

196.78 -0.45

202104 300-310 80.00 0.4726 28.516 30 04月推測30億美元

202105 480-520 0.4722 31 假設至少30億

202106 30 假設至少30億

因為台幣對美元一直在升值,短期內看不到貶值的跡象,這時

就可以先用 28.516 來替代 4-6 的均匯率,數字只可能越低不

會變高。

然後因為 4/29 漲完北美線運價,在華航出包的情況下長榮航

運量只會更爆滿,營收可合理推測只會更增加,這時假設五月

更增加、而六月因故減少好了取平均值 80 億也不過份。

就是簡單想成 Q2 營收推測 240 億,購油成本 90 億..

這時就可以預估 2021Q2 與 2021Q1 的 eps 差異

差異值為 (240-196.87)x0.0141558 - (90-83.03)x0.0141553

= 0.610539654 - 0.098662441

= 0.511877213

預估 2021Q2 的 eps 為 Q1 的 -0.45 + 0.511877213 = 0.06

所以如果購油成本沒顯著增加(台幣維持升值,油價沒太大變動)

,第二季 eps 很容易就變正,因為營收我還採低估的方式。

或是購油成本就算增加,但是營收 5 月比 4 月更增加,6 月維

持平盤的話,營收應該很容易突破 240 億就能抵消購油成本的增

加,同樣能讓第二季 eps 變正。

變正的意義在於,它會引人暇想,因為 Q4 幾乎可確定會是長榮

航最暴賺的一季,原因在於新的 3架 777 貨機 Q4 到位,而它去

年 Q4 就是賺錢的,那 Q3 只要營運維持高檔(這幾乎可確定,看

現在的四月就知道,幾可確定再來沒所謂的淡季了),全年 eps 達

到 1 元以上的機率就會提高。

那先不管這些,短期的話到 5/20,如果新聞風向偏多,那長榮航

股價是有可能回測 19~20.x 的,原因在於 80 億是疫情期間營收

最高的一個月,加上華航停飛新聞,光是這兩點就已經有非常多想

像空間。

觀察指標依然不變

1.先測它營收是否符合預期(不僅符合還超出預期!)

2.再測是否與華航收盤價黃金交叉(這個最快5/11達成)

3.然後就是它是否會發酵為520概念股

通過 1 2 3 測點,我幾乎能確定它一定能回到 20 甚至更高。

在這裡先祝福大家買長榮航都能不虧且獲利。

※ 編輯: laechan (114.33.66.104 臺灣), 05/10/2021 20:36:36