推 aq2272353712: 感謝解說~雖然我覺得很複雜 09/07 08:36

→ wintxa : 我覺得是不是自以為是組合單跟本來就是要組合單才 09/07 08:39

→ wintxa : 能送出的差別? 09/07 08:39

→ wintxa : 自以為就是 先賣一檔 然後自己買另一檔買做保險 09/07 08:40

→ wintxa : 組合單是 一賣一買設定好才能送出 09/07 08:41

推 awss1971 : 俄羅斯輪盤遊戲玩得太順手,結果已經忘記真的會爆頭 09/07 08:42

推 futurerich : 這種失控的狀況哪有什麼合理的價格給你平倉,大家 09/07 08:47

→ futurerich : 都要停損平倉,價格自然就上去了,說勾結場外禿鷹就 09/07 08:47

→ futurerich : 太誇張,但不可否認以前就一直有人會高掛拔辣單釣 09/07 08:47

→ futurerich : 魚 09/07 08:47

推 sheep922420 : 先賣一檔 再買一檔做保險 兩個都漲停 這樣也大賠? 09/07 08:47

→ IBIZA : 時間差造成你的保證金變不足, 執行平倉就會賠啊 09/07 08:49

噓 m4vu0 : 強制平倉的規則就是有問題。 09/07 08:49

→ wintxa : 真組合單設定跟自以為的組合單 單別應該是不同的歐 09/07 08:49

→ wintxa : 真組合單 獲利點數就是在那 不能拆 09/07 08:50

推 sheep922420 : OP賣方很注重資金管理...會大賠應該是賣太多口 09/07 08:50

→ m4vu0 : 沒有強制平倉。指數再跌也不會被狙擊那麼慘。幾百萬 09/07 08:50

→ m4vu0 : 變賠幾千萬上億 09/07 08:50

→ wintxa : 所以應該也沒有被砍的問題 09/07 08:50

→ wintxa : 那你先賣一口 之後再買一口 系統上怎麼認定是組合 09/07 08:51

→ wintxa : 單? 09/07 08:51

推 Federerstone: 推解釋 09/07 08:52

推 inuyaksa : 推 09/07 08:52

→ IBIZA : 強制平倉有問題?那是要等幾千萬上億變成幾十億 09/07 08:54

→ IBIZA : 連證期公司一起倒掉是不是? 09/07 08:54

推 sheep922420 : 感謝樓上大大解釋~~~ 09/07 08:54

噓 darkMood : 笑死,雞同鴨講比賽。 09/07 08:55

你說你前文引用的你看不懂的連結嗎?

推 bitlife : 翻譯:會讓我賠錢的措施就是有問題 09/07 09:00

※ 編輯: IBIZA (1.169.67.150 臺灣), 09/07/2021 09:02:03

推 teaking : 推 09/07 09:06

推 prussian : 佛心解說普度眾生 09/07 09:09

推 ru04hj4 : 還是玩現股好了 這太頂了 09/07 09:09

→ dolphin24681: 那個年代即便保證金爆了,也是可以拆單哦 09/07 09:13

→ dolphin24681: 另外強制平倉又是另外一個複雜的故事惹 09/07 09:13

→ IBIZA : 拆單後保證金不夠17年前就不能拆單了,而且我這篇文 09/07 09:15

→ IBIZA : 章就是發生之後沒多久寫的 09/07 09:15

推 tr920 : 大家討論的組合單是同一邊的買賣價差組合單,但這 09/07 09:20

→ tr920 : 篇卻是在討論不同邊組成的賣單?我理解有錯嗎 09/07 09:20

推 sheep922420 : 看來本韭菜想當OP賣方 只能賣個一口兩口惹 09/07 09:22

推 pttccbbs : 想賺波動率低時候的錢,平常收錢收很爽,遇到一次 09/07 09:23

→ pttccbbs : 崩盤,或是黑天鵝事件,全部賠光光 09/07 09:23

→ IBIZA : 這篇是在解釋為什麼雙邊會弄到漲停啊,流動性風險造 09/07 09:24

→ IBIZA : 成買權漲停,垂直價差單的實際價差就可能大幅超越理 09/07 09:24

→ IBIZA : 論值也跟著爆 09/07 09:24

推 jimmyid4 : 專業推 09/07 09:25

推 nisi0773 : 專業 09/07 09:31

推 jerrylin : 有些人覺得券商該幫他們解決流動性風險的問題 09/07 09:32

→ jerrylin : 看黑天鵝誰要負責扛而已 09/07 09:32

→ jerrylin : 券商只賺手續費 要券商扛感覺是不太合理 09/07 09:32

推 sunsand : 一堆人賭輸翻桌不檢討自己。span和避險完全不是一回 09/07 09:33

→ sunsand : 事。賠錢活該 09/07 09:33

推 Chaser1482 : 佛心解說普度眾生 09/07 09:43

推 bunjie : 專業推 09/07 09:44

→ Lineage5415 : 看的出來你懂 那篇我看了會笑死 09/07 09:46

推 LoveMentori : 佛心推,一堆不知道自己在做什麼的低能賭客出來丟人 09/07 09:53

→ LoveMentori : 現眼真的可悲。 09/07 09:53

推 piranhacat : 之前超多開課教人當選擇權賣方的,害死人 09/07 09:54

推 rrazer : 推 09/07 09:58

推 sova0809 : OP某方面賺的就是流動性風險的水錢 本來風險控制就 09/07 10:00

→ sova0809 : 很重要 避險方要把錢給你 人家也不是吃素的 有些人 09/07 10:00

→ sova0809 : 做久了就真以為是無風險搶錢 但槓桿過度一次就讓你 09/07 10:01

→ sova0809 : 幾年收益連本帶利吐出來 09/07 10:02

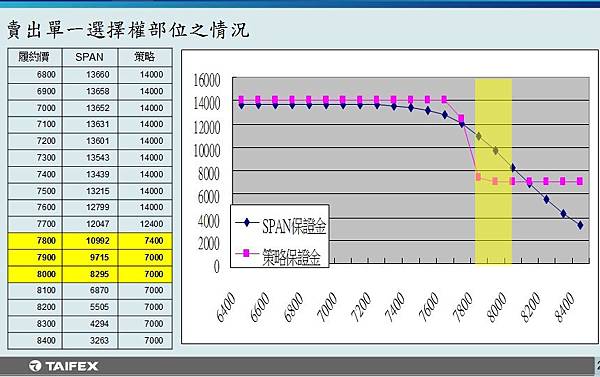

推 tr920 : 這篇討論會爆的組合單是Sell put+ Sell call,這種 09/07 10:10

→ tr920 : 會爆,我覺得合理也活該,因為本質上他就是兩張不 09/07 10:10

→ tr920 : 同邊裸賣單,行情劇烈震動時會被雙邊巴。當我看很 09/07 10:10

→ tr920 : 多人討論,0206那天,連sell call+ buy call這種盈 09/07 10:10

→ tr920 : 虧都已鎖定的組合單(如下圖),也被爆倉了,這有人 09/07 10:10

→ tr920 : 可解釋原因嗎 09/07 10:10

→ IBIZA : 流動性風險造成價格倒掛啊 很奇怪嗎? 09/07 10:13

→ IBIZA : 多頭價差基本上不用保證金, 但你部位裡面有其他需要 09/07 10:13

→ IBIZA : 保證金的組合, 加上價格倒掛, 整戶風險指數低於25% 09/07 10:14

→ IBIZA : 就一起砍倉 09/07 10:14

→ IBIZA : 還有問題嗎? 09/07 10:15

推 sova0809 : 理論上可行 實際上遇到沒單時 價差問題就會浮現 09/07 10:15

→ sova0809 : 本質上是做兩組獨立事件來看會活得比較長久 因為會 09/07 10:16

→ sova0809 : 發生這種事情時除非保證金放夠 當下就是比誰砍單砍 09/07 10:17

→ sova0809 : 得快而已 券商是不可能幫你承擔這種風險的 09/07 10:18

推 tr920 : 其實很多人想知道,假如單純戶頭只持有 sell put + 09/07 10:19

→ tr920 : call put且持倉數相等,除此之外沒有別的單子了, 09/07 10:19

→ tr920 : 0206那天的劇烈行情會不會爆呢 09/07 10:19

→ IBIZA : 你部位打錯了吧... 09/07 10:20

→ tr920 : 不好意思 sell put + buy put … 09/07 10:20

推 Redbeansauce: 我用十萬元玩一口純sell沒爆倉 09/07 10:50

→ dn91hde38b : 啊我看新聞 有人買賣方有鎖的 還被打開不就很可憐 09/07 10:53

→ dn91hde38b : ? 09/07 10:53

推 dsch0126 : 推推 09/07 10:56

推 chichung : 這篇正確 多頭跟空頭價差單鎖住不會爆啦 09/07 11:15

→ chichung : 有問題的是簽span持倉又一堆有的沒的組合 09/07 11:16

推 spirit119 : 這篇是我覺得解釋的最清楚的一篇 推 09/07 12:02

推 dn91hde38b : 我記得這些問題之前就吵過了啊 09/07 13:21

→ dn91hde38b : 就是有人買賣方都有,但判定是賣方先爆,然後幫你 09/07 13:22

→ dn91hde38b : 平倉,買方又爆,直接抬你出去,我記得之前就說有 09/07 13:22

→ dn91hde38b : 這種的 09/07 13:22

推 tr920 : 樓上說法其實很多人也提出,我相信這些選擇權大戶 09/07 13:46

→ tr920 : 不會蠢到不做風險對沖直接裸賣,但從下面判決書摘 09/07 13:46

→ tr920 : 錄看來,如果大戶選擇SPAN保證金計算,券商的系統 09/07 13:46

→ tr920 : 的確有可能把你的風險對沖組合單拆開來計算,這聽 09/07 13:46

→ tr920 : 起來很恐怖,我是覺得中間一定有貓膩,不然不會政 09/07 13:46

→ tr920 : 府這件事情後也決定取消SPAN機制 09/07 13:46

推 LinOne : 推樓上:如果SPAN沒問題為什麼要取消? 09/07 14:19

推 dn91hde38b : 對啊 裸賣那種炸開就算了 人家這種有鎖的 你判定把 09/07 16:04

→ dn91hde38b : 他分開判是可以這樣的喔XDDD 09/07 16:04

推 swgun : 組合單應該是下單(注)時就跟券商(賭場莊家)講 09/07 17:13

→ swgun : 好 不能說我自己賭兩個單邊叫組合單 但Ibiza講的應 09/07 17:13

→ swgun : 該不是這意思吧 09/07 17:13

推 hanhsiangmax: 原來是這樣! 09/07 19:16