作者danielar (danielar)

看板Stock

標題[心得] 2025台指期程式交易+選擇權年報

時間Sun Dec 28 18:38:40 2025

-----------------------------------------------------------------------

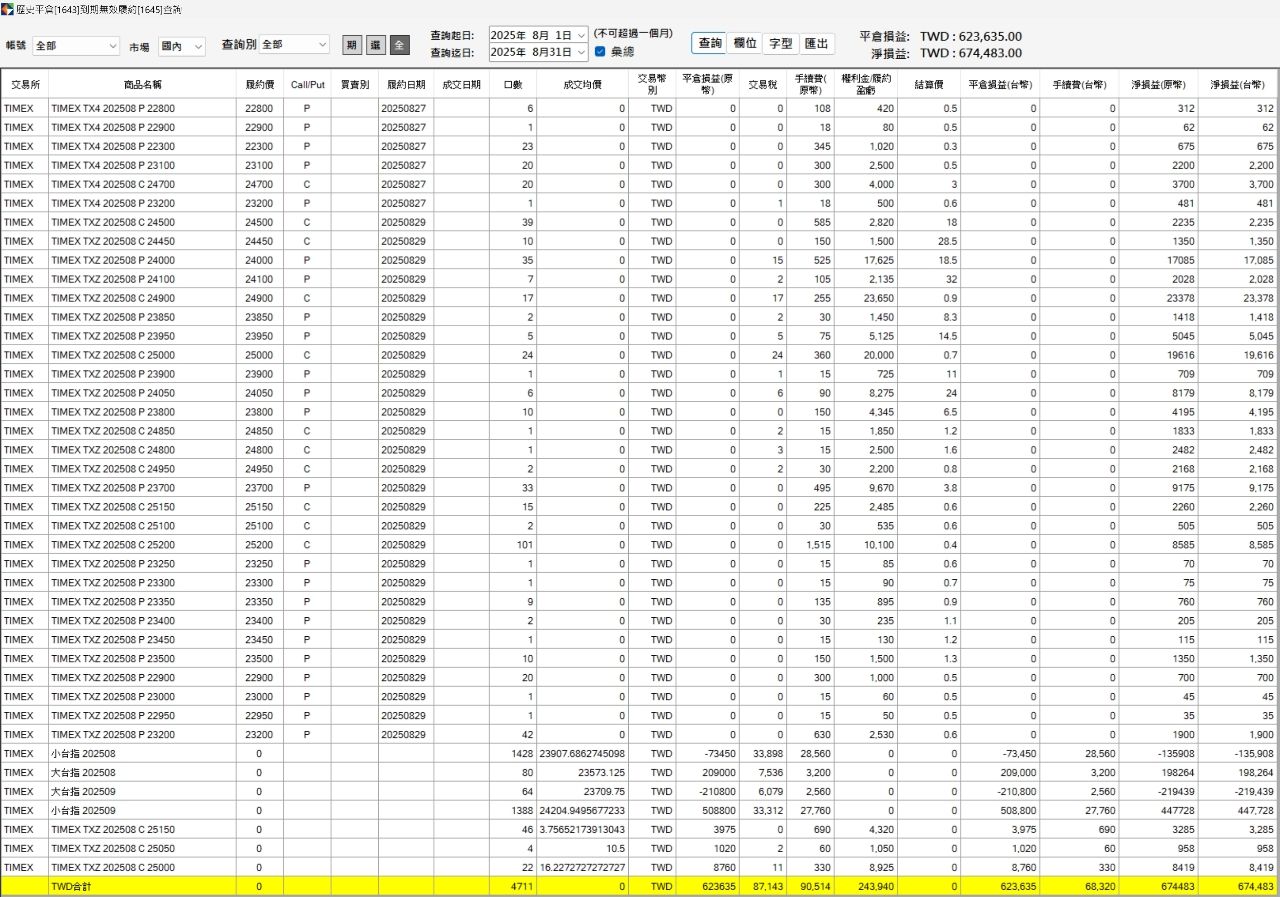

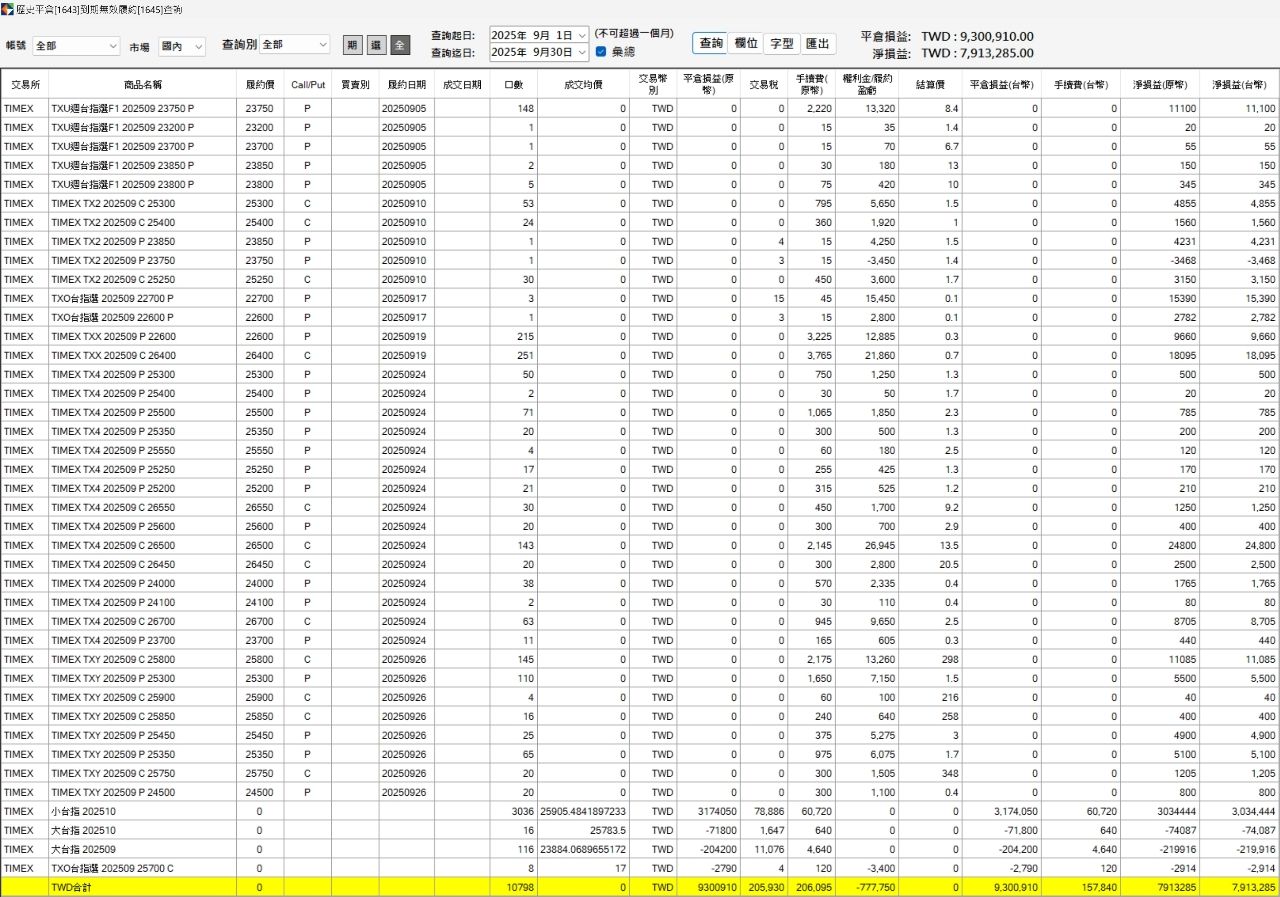

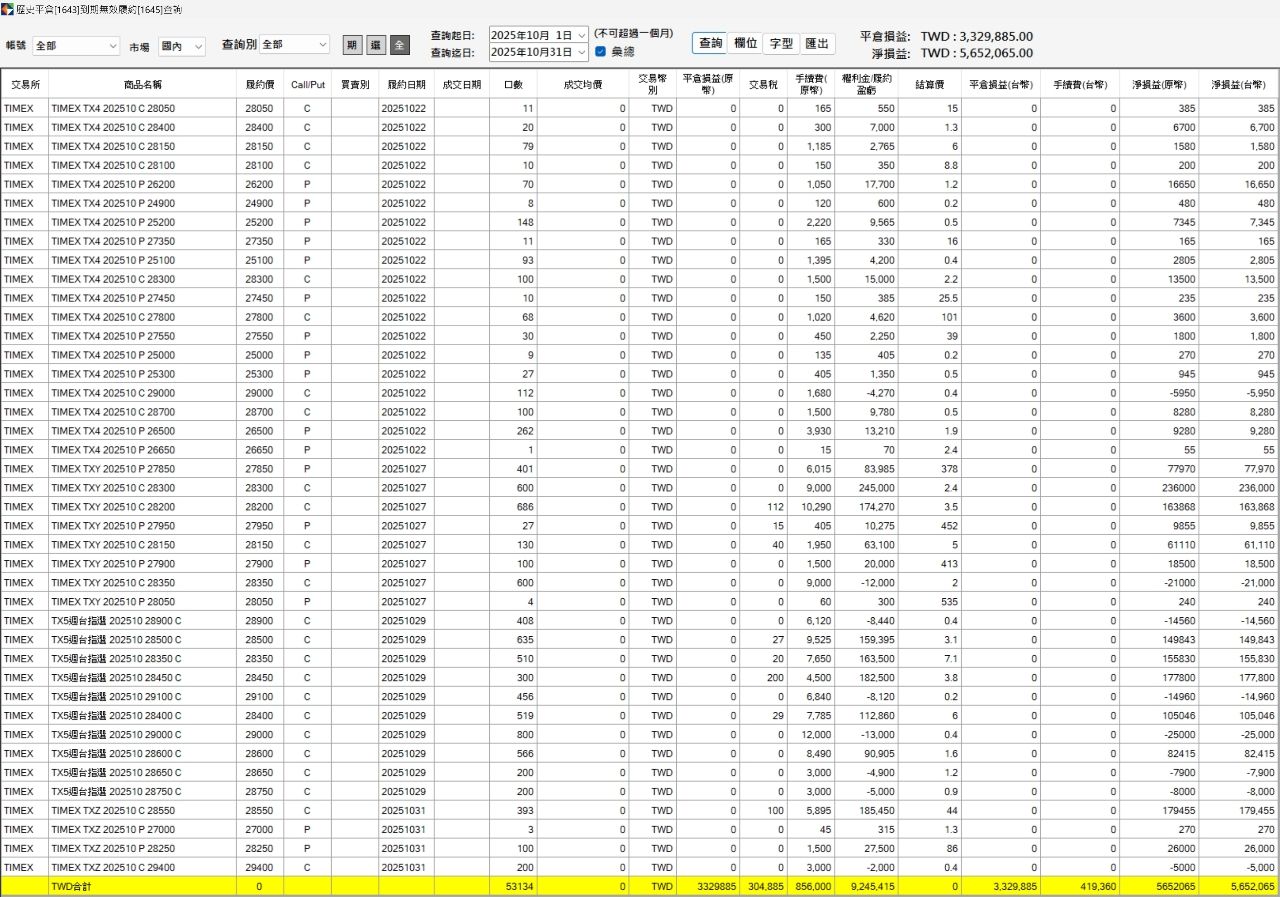

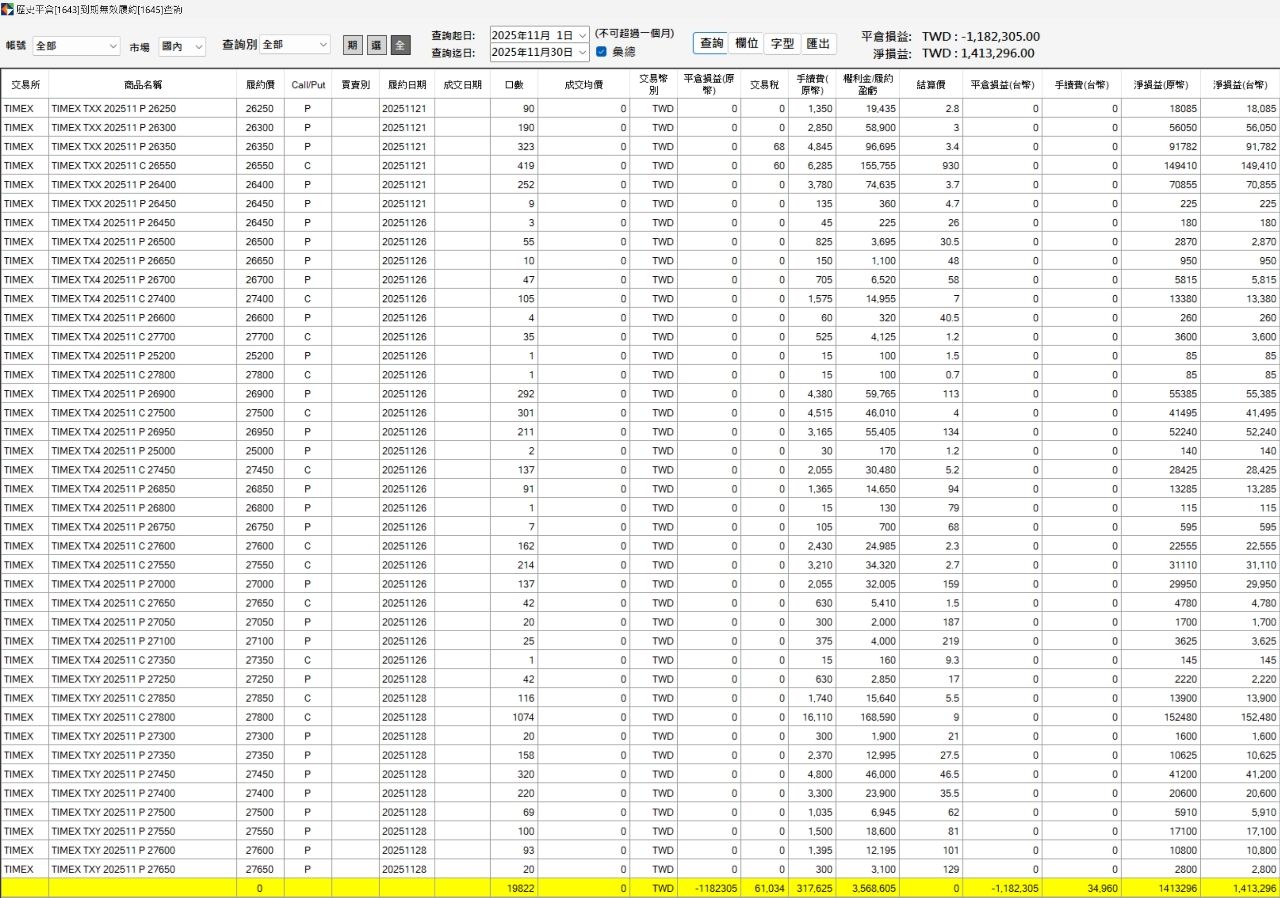

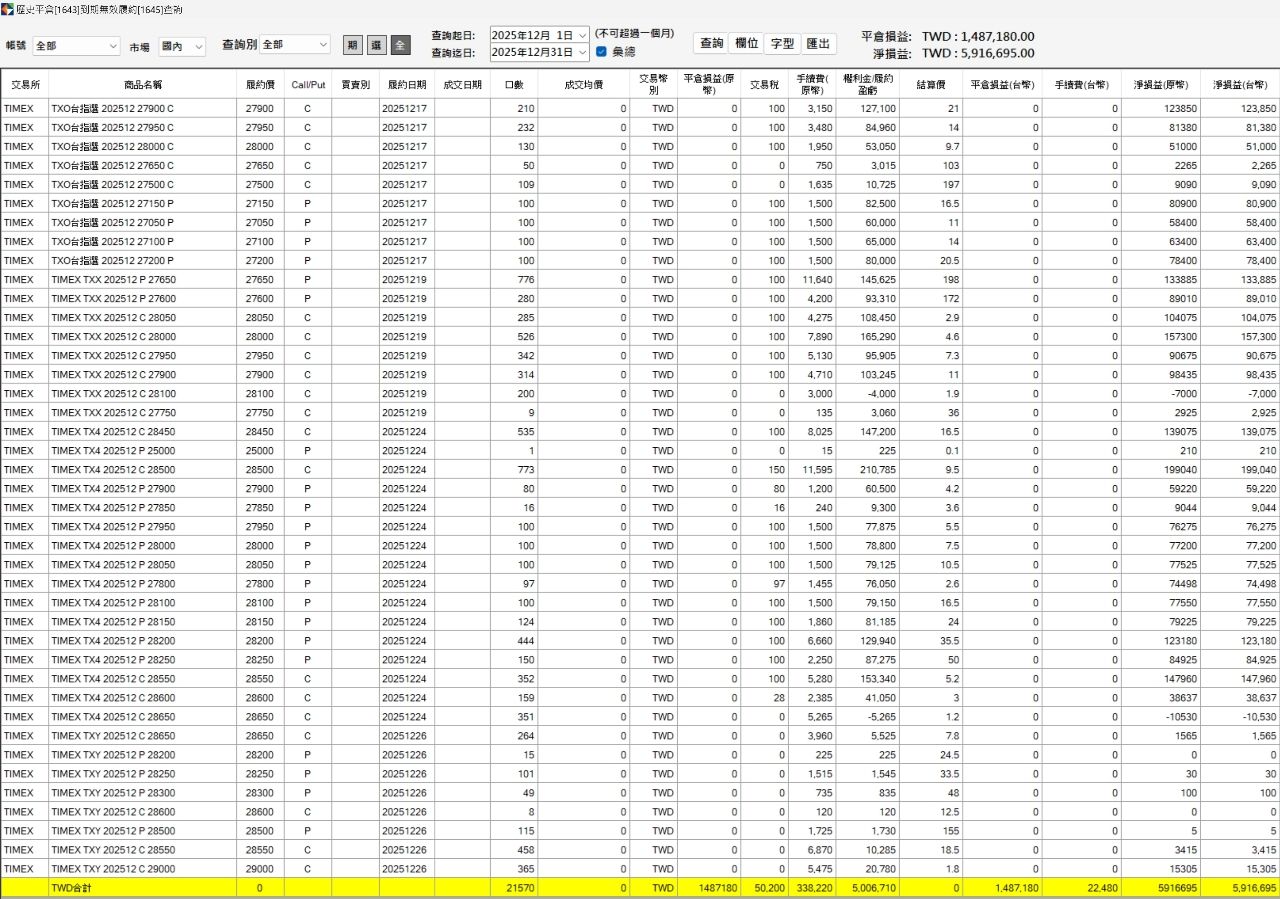

推文有人問對帳單,補在最前面

12月還有未實現所以跟下面的損益會有點差異

https://i.mopix.cc/6st6Lf.jpg

https://i.mopix.cc/hwWr8w.jpg

https://i.mopix.cc/a3ZCpl.jpg

https://i.mopix.cc/Rlhcow.jpg

https://i.mopix.cc/8tOw8P.jpg

https://i.mopix.cc/wORV6A.jpg

https://i.mopix.cc/3XIXdl.jpg

https://i.mopix.cc/EMTRom.jpg

https://i.mopix.cc/sLZUP2.jpg

https://i.mopix.cc/DUONz0.jpg

https://i.mopix.cc/8Cg9uS.jpg

https://i.mopix.cc/ERKBwY.jpg

-----------------------------------------------------------------------

不知道適不適合發在股板,但鑒於板上關於這塊資訊偏少,其他板也已經沒落

想提供各位板友另一條參考的路,也避免後來的人想進入這領域時多走彎路

另本文有請 AI 協助彙整

本人背景:自營業,年收約 20M

損益公式:已含手續費/交易稅/滑價;未扣程式交易投入成本

因陸續有出入金,XIRR 為 AI 協助依現金流計算

商品:台指期(純程式交易)+台指選(純手單)

一、績效摘要

2024:台指期 +13,930,811;XIRR 84%;MDD 約 50%

2025:台指期 +22,486,713;台指選 +8,844,323;XIRR 108%;MDD 約 20%

二、程式交易從 0 到上線:我的時間線

1) 2024 初:跟單入門 → 覺得自己也能做

開始程式交易的契機,是 2024 年初期貨營業員業配自家的程式交易跟單。

在那之前我都是憑感覺隨便下單,沒有一套有邏輯的進出系統。當時也不了解程式交易,

只看了營業員提供的 DM(平均獲利、最大回撤、月/年損益等),覺得好像很好賺,就決

定跟單試試。

2024/1/26 購買程式,陸續入金約 1,600 萬開始跑。因為2024年一路漲,所以這段期間

都在獲利,想說程式交易看起來一點也不難,就決定自己也來做,於是開始買書上課,

自己架環境、線上找策略買來跑。

2) 2024 中:牛市順風 → 槓桿越開越大 → 回撤超乎想像

架好環境後,我把買來的策略直接上線,幾乎沒做任何修改。2024 隨著大盤一路走高,

我也一路增加策略數量與部位;最多時本金約3,000萬做到100口大台,權益也很快衝高。

但隨著2024/7/11 台股創高後開始修正,帳戶權益也迅速回落。

我的帳戶最大回調約 40%,跟單帳戶甚至變成虧損;回撤超過心理預期,當下壓力很大。

回頭看 2024 最大的問題其實很單純:槓桿開太大了。行情順風時會誤以為自己掌控得住

;但市場一轉向,權益回落快到超乎想像,幾天內就能把前面累積成果壓回去。那段時間

最大的震撼不是「會虧錢」,而是「原來可以虧得這麼快」。

3) 2024/9:停機、重新學習

因為覺得再跑下去承受不了,2024/9 決定把程式停掉休息,開始找資源學習,試圖克服

瓶頸,這段期間主要在重新理解買來的策略內容並規劃資金及風險管理。

基本上網路上能找到的付費課程/策略原碼都有購買學習,YT 上關於程式交易的頻道

也看了不止一遍。

4) 2025/2:重新上線(買來策略為主,小幅修正)

2025/2 過完農曆年後再度開機。上線策略幾乎仍是網路買來的,僅針對程式碼做些微修

改?

‧避免滑價與過度最佳化 (大部分程式交易者最常踩雷的地方)

刪減策略的參數數量及更動參數,但核心主邏輯框架基本不動。

‧新增結算出場時間、連假前出場

(今年之前回測都是連假不出場獲利最大,但我覺得風險難控,

也因為年假後大跌,所以做此決定,也剛好讓我避開了4月大跌)

整體算幸運,一路沒遇到太大波折:該賺的有賺到、該賠的也有控制

最終全年獲利與最大回撤大致符合策略投組回測預期。

三、2025/8 起加入選擇權:目的是「平滑權益曲線」

選擇權是 2025/8 才開始做,目的是平滑程式交易的權益曲線。

主要操作:

covered call/put及雙賣為主,結算日賣方當沖為輔,週五結算後不建立 SP 部位

操作邏輯/風控:

智慧單設定固定停損

(以前手單常砍不下去,常被咬一口)

雙賣順勢建倉為主,不逆勢建倉

(SC/SP 可能不對稱,也會依程式單部位調整 SC/SP 比例)

四、給想投入程式交易的板友:前期投入、回本估算與上線後的現實

程式交易對一般散戶最大的門檻,通常不是「會不會寫程式」,而是前期投入與後續維運

再來才是策略本身。

A. 建置成本(從 0 到可開始交易)

硬體與軟體

電腦主機:30,000

MultiCharts(買斷):42,000

外部下單機(買斷):36,000

資訊源:12,000 / 年

合計 120,000(分 3 年攤提約 4,000/月)

教材與策略源碼

書籍:5,000

課程:100,000

策略源碼:100,000

合計 205,000

以上是我覺得能開始交易的最低標準。

隨著開始交易通常會有更多需求:以我為例,目前一台交易機、一台開發機,軟體國內代

理版 1 套+國外原廠 1 套,再加上額外書籍/課程/策略源碼等,額外花費超過 100 萬

這部分每個人差很多,但要先有心理準備。

現在有 AI 輔助,寫策略、改程式、做資料整理與找靈感可能更容易,理論上投入成本可

以更低。

B. 回本估算(給想開始的板友參考)

如果你想評估「扣掉前期投入後,本金要準備多少才能在預計時間內回本」,保守一點可

以用年化 XIRR 30% 先估。

(每個人的策略獲利、成本與執行差異很大,但都做程式交易了肯定希望打贏大盤。)

C. 上線後會遇到的現實問題

初期設定問題:能找客服就找客服

我自己的經驗是:前期卡關(下單環境、連線、設定)真的很常見,讓價要怎麼設,要設

IOC還是ROD,要怎麼看A做B,要怎麼比例下單,防呆風控要不要開,諸如此類的問題很多

若真的遇到問題就直接問客服,這段是最繁瑣的,但只要把環境設定好,後面就很少再遇

到相同問題。

策略失效評估與下架機制:

路線一(多數人選的):達到損失門檻就下架

例如虧損達回測最大虧損 的 1.5 倍就下架,或是當月虧損20萬就停機。這做法很普遍,

但我個人不喜歡,因為很容易變成「策略還沒等到該賺的那段就被砍掉」,這部分牽涉到

交易裡的厚尾分布等,因此盡量從源頭或風控上來控制,以免虧損都虧到,獲利沒賺到。

路線二(我選的):從源頭解決

策略上線前盡可能排除過度最佳化問題,並以策略分散減少單一策略投組占比

策略上線後偏向不做「到某條件就下架」的規劃。

若一定要下架,請以年表現為框架去評估,並盡量以投組的角度去考慮是否要替換策略

滑價與過度最佳化:上線績效不如預期的兩大主因

滑價如果設定太樂觀,上線後績效往往會比回測差很多。

我自己偏保守:主要用限價單控制滑價,沒成交就補單,因多策略分散不補也沒關係。

過度最佳化每個人有不同的解法,但大致上就是:降低自由度(刪減參數及濾網數量)、

策略分散降低單一策略佔比、做樣本內外檢定、蒙地卡羅檢定等。

我個人主要是以降低自由度跟策略分散為主,樣本內外檢定則是僅用2024年以前資料回測

看2025是否獲利而已,蒙地卡羅檢定則是完全不做。

遭遇虧損的心態:把它當作買大盤來跑

如果「一虧損就關機」,很可能會變成:賺錢的時候沒賺到、賠錢的時候都賠到。

程式交易因為沒有情緒,純粹機械化操作一定能賺到該賺的部分

因為交易商品是台指期,我自己會用「當作買大盤」來做心態調整;如果權益變化與大盤

走勢基本接近,我就不會太緊張,風控部分一般程式交易都抓20~30%,看個人的激進程度

若實際上線回撤超過這個值就得去看是走勢不如預期還是策略有問題了

五、心得與補充

我自己其實不太會從 0 寫出全新的策略,所以目前上線策略幾乎都是買來的;策略類型

也很多種(各式邏輯都有,舉凡技術指標、線型、價格關係、籌碼、波動濾網等應有盡有

但以我個人經驗來說:同樣是「回測報告很漂亮」的策略裡,價格走勢型態(K 棒走勢結

構/行情型態)的策略一般來說會比「純技術指標」的策略更穩定一些;另外如果策略裡

有

固定停損/利的,也很容易落入過度最佳化的陷阱裡。

另外我覺得「最佳化」很容易讓人誤會找到聖杯,實際上線變成靠盃的原因是:

參數最佳化往往剛好幫你避開某段走勢中的 1~2 筆最大虧損,因此回測會漂亮很多;

但那不代表這組參數讓策略真的更好,只是剛好閃過這段走勢裡最大的地雷而已。

所以我自己不追求回測報告的最佳化,而是看策略權益變化是否合理(例如符合大盤走勢

/波動環境),偏向「穩定可複製」而不是「權益曲線最好看」

另外在回測階段,我會刻意去刪參數與進出場濾網;如果刪掉後權益曲線變化不大,就代

表這組條件很可能是無用條件,那我就會直接刪掉,藉此降低策略自由度、減少過度最佳

化的風險。

而當策略真的上線開始跑之後,我會盡量減少任何人為干預。以我自己而言,2025 至今

幾乎沒有真的下架過策略或更改參數;就算中間有回落虧損,也堅持按計畫開機跑下去。

今年來說最大回撤發生在 10 月到 12 月中這段期間,但聖誕節前那波溫漲又把先前程式

端的虧損慢慢補了回來。

我個人對大盤漲跌其實也有自己的看法(每天也還是會跟朋友大談),但以前手單的結果

已經證明:我自己操作就只能當韭菜。所以我的做法是:看盤可以看、聊天可以聊,但程

式部位就是放給它自己跑,不因為情緒去亂動。

另外程式交易當然也能做個股或個股期,但考量台股交易環境對程式交易相對不友善

(例如不同價格不同tick、滑價佔比過大等)

我 2026 規劃應會維持相同操作方式,並隨著權益上升逐步增加台指期程式交易部位

同時評估跨足海外市場。

六、結論

回頭看這兩年,我最大的收穫其實不是找到神策略(我用的策略都很平庸且容易取得),

而是明白程式交易最重要的是風控、執行與長期可持續複製。

你可以用買來的策略、也可以用 AI 協助開發,但只要槓桿失控、或遇到回撤就靠情緒開

關機,最後大概率還是把該賺的段落錯過、把該賠的段落全吃下來。

如果你也想走程式交易這條路,我的建議很簡單:

先把能承受的回撤想清楚、把不干預的規則訂清楚。剩下的就交給執行與時間。

(以上分享給有需要的板友,若有問題也歡迎交流。)

-----------------------------------------------------------------------

針對推文裡的問題,在這邊一起回答

其實我一開始想法也跟這些板友一樣,賺錢的東西怎麼可能拿出來賣

但後來發現,賣策略本質上跟外面賣課/賣書的人一樣

真的有料的人,靠內容多賺一份收入很正常,沒料的人,也會包裝來賣。

我做選擇權時也買了好些課程,有覺得厲害的,也有覺得完全沒料根本靠行銷的老師。

策略也是一樣,有好的也有爛的,所以重點不是買的策略一定不行,而是自己有沒有能力

驗證、有沒有風控、是不是過度最佳化。

一個策略能否正報酬的限制其實很多:胃納量、滑價、執行點

以追突破的策略來說,坊間的策略滑價設定大約3點~5點,但我實戰有遇到超過10點的滑

價

這些都是買來的策略不會告訴你的。

對賣家來說,他可能手邊有更有效率的策略,不如把沒在用的策略商品化賣掉。

同一套策略,買的人多數跑不出來回測的績效,原因也很現實

1. 別人回測用的假設與實戰不符

2. 不一定能照規則跑(回撤來就關機/亂調參數/人為干預等)

所以對賣家來說,就算策略會賺,賣出去也不等於把提款機送人,因為多數人用不出來

真正該問的是:買來的策略你要如何驗證它是可用或是不可用的

另外針對策略本身,純論指數商品,站上月/季線買,跌破月/季線賣

長期下來一定是正報酬的策略

程式交易的策略本身架構並沒有像高頻或是套利交易那麼複雜

基本上就是以各種方式計算出一條線

(凱勒通道、20日高、CDP、布林通道、均線,或是你想的到的任何方式)

站上這條線作多、跌破賣出或放空。

在此前提下再加入濾網(時間濾網、價格濾網、技術指標濾網、籌碼濾網等)

要在滿足濾網的情況下才進場(過濾雜訊、增加進場品質)

舉例站上20MA之後我還要滿足RSI>70 and PutCallRatio>100才進場做多

濾網加的越多,進場次數就越少,進場品質就可能越好

當然你濾網加的越多,過度最佳化或是濾掉正報酬訊號的機率也越高

上面基本架構建立後,再加入額外出場條件(硬停損停利、結算日、連假等)

就是完整的一個程式交易策略了

另外關於選擇權交易部分

月均大概2萬口左右,都做賣方,主要操作邏輯是程式交易部位都賺趨勢盤

所以若盤整(程式部位不好做的盤),那選擇權部位可以獲利

若趨勢出來,則選擇權虧損部分由程式部位補上

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 1.169.242.249 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1766918322.A.F8C.html

推 blackbrid : 推,希望板上多一些這樣的分享12/28 18:43

推 josh0124 : 推 未來趨勢12/28 18:47

推 joewucool : 好難12/28 18:49

推 guk : 我記的之前也有一個好像是程式判斷交易點位。後來12/28 18:57

→ guk : 就沒發了,不知道是不是賺太飽了12/28 18:57

推 lincon818 : 之前也是賠一段就退出了12/28 19:04

推 f204137 : 看得好累 簡單點正2就好12/28 19:05

推 Gipmydanger : 買來的策略你也敢用12/28 19:05

推 cobrasgo : 如果四月有進場,回撤是多少?12/28 19:13

推 cobrasgo : 另外你的covered call怎麼順勢?12/28 19:15

→ cobrasgo : 沒事我看錯了,你是指兩件事12/28 19:16

推 yutang918 : 買來的策略可以用沒問題呀。樓主會先檢視濾網是不12/28 19:17

→ yutang918 : 是過度最佳化,加上本身的資金控管,這樣就是把“12/28 19:18

→ yutang918 : 買策略”的動作,變成類似“找靈感”吧12/28 19:18

推 ted6219 : 恭喜樓主,也走在贏家之路上了12/28 19:18

→ cobrasgo : 另外你的結論我是保守看待,目前順可能是你的策略12/28 19:19

→ cobrasgo : 沒遇到剋星盤勢,畢竟才跑兩年12/28 19:19

推 redcarp0702 : 這種年報有料多了 不然每篇都是大盤或正二12/28 19:21

推 spike1215 : 釣出蛇大@@12/28 19:23

推 tigerzz3 : 100口大台太猛12/28 19:34

→ willism : 年收20M,這資金量少個0吧...12/28 19:36

推 Cll7do9k : 不過4月就你回測是不該出場 單純用主觀判斷來避免12/28 19:40

→ Cll7do9k : 現在是如何平衡主觀判斷跟策略之間的歧異呢?!12/28 19:40

推 johnsonhoj : 謝謝分享12/28 19:59

推 chiayigo : 是超級大戶 感謝分享12/28 20:05

推 coolfishman : 很讚12/28 20:12

推 bxc : 終於有程式單的人分享了12/28 20:20

推 whyhsu : 推12/28 20:37

推 justin818281: 買來的策略全都是垃圾,你多跑幾年就知道了12/28 20:41

→ followwar : 年收20M ==12/28 20:43

推 vendee : 專業12/28 20:51

推 kill2233000 : 年收20M, 你還需要研究投資嗎12/28 20:56

推 minazukimaya: 第九個IRR 100%的 快湊滿十個啦12/28 20:58

→ shmim : 說個笑話 買策略可以賺錢 不知道是買的人賺錢還是12/28 21:00

→ shmim : 賣的人賺錢就是了12/28 21:00

推 minazukimaya: 損益裡有三成是8月以後的OP帶來的 這個口數應該不小12/28 21:09

→ shmim : 講白話一點 你寫一個季線上做多 收破季線停損/停利12/28 21:09

→ shmim : 的策略都可以賺錢了 請問這種策略需要買嗎… 除非12/28 21:09

→ shmim : 你買的策略是套利或者鎖價差的 不過我想這種策略不12/28 21:09

→ shmim : 會有人拿出來賣的 懂?12/28 21:09

推 sunsamy : 程式交易棒棒12/28 21:11

推 mecca : 做到最後應該都會發覺 最簡單的策略最容易賺QQ12/28 21:25

推 jen1121 : 策略是大戶灑出去誘餌12/28 21:30

推 northsoft : 本業已賺爆,交易當手遊玩12/28 21:30

推 chisheng74 : 推12/28 21:32

※ 編輯: danielar (1.169.242.249 臺灣), 12/28/2025 22:45:18

推 clubee : 推12/28 21:36

推 imyme : 推12/28 21:44

推 bigwhiteeat : 只看到年收20m 後面就瞎掉看不見了12/28 21:54

推 okderla : 推12/28 22:05

推 PTTMAXQQ : 自動練功程式開啟12/28 22:08

推 ProTrader : 認真想學程式可以先買商用軟體再自學python12/28 22:23

→ ProTrader : XQ有那些常見技術指標的深入探討回測12/28 22:24

→ ProTrader : 好的指標可以優化基效可習效果有限12/28 22:25

→ ProTrader : 我覺得不可能靠好策略就不資金管理每天等著收錢12/28 22:26

→ ProTrader : 所以 資金管理還是需要 然後就是耐心與執行毅力12/28 22:28

推 jeffofpower1: 好猛12/28 22:29

→ zxcv91039 : 程式單最主要就是跟著趨勢賺 今年斜度比較斜就明顯12/28 22:39

→ zxcv91039 : 賺多 文中也提到10~12月回檔 遇到盤整 程式就不行12/28 22:40

→ zxcv91039 : 程式單就是擔心遇到大時間盤整盤 會一直耗錢12/28 22:41

推 laerarsu : 又看到一些窮人檢討富人的推文,真好笑12/28 22:44

推 eknbz : 要怎麼交易看個人 我自己如果年收20M應該會選更無12/28 22:49

→ eknbz : 腦輕鬆的策略或配置12/28 22:49

推 Destiny6 : 感謝分享12/28 22:49

推 eknbz : 不過你看起來是做成就感的,而且績效也有,這OK12/28 22:51

推 eknbz : 另外也推分享,幾乎很少看到程式交易的心得文,還12/28 22:54

→ eknbz : 能寫的鉅細靡遺,難能可貴,可以M收精華12/28 22:54

→ akirapai : 做多跟每位當神的版友一樣,怎樣都是爆賺…12/28 23:00

噓 kidbaby : 年收20M ? 後面全部省略了12/28 23:08

推 justin818281: 這個文能進精華,那精華區也是垃圾堆了12/28 23:12

推 eknbz : 主要是入門知識啦 策略這東西哪有完美12/28 23:59

推 eknbz : 經驗心得也是實戰後的檢討反思,可以參考12/29 00:09

推 Xration : 人家的興趣啦 馬斯克還自稱不太買股票12/29 00:21

推 molopo : 有看過paper做短線 但太難了 放棄 還是加入 無腦多12/29 00:22

→ molopo : 列車好了12/29 00:22

推 cms23 : 破100%+112/29 02:29

推 jack990568 : 推 確實是很值得研究的一種方式12/29 03:47

推 qw2974 : 如果能分享下使用了什麼策略才是重點12/29 06:25

→ bxc : 突然發現這篇沒對帳單?12/29 07:37

→ bxc : 策略當然不是重點 但好策略可以讓你撐更久12/29 07:39

→ bxc : 4月以後退坑的一堆 畢竟是小眾市場 在玩的就那幾人12/29 07:40

※ 編輯: danielar (114.137.186.20 臺灣), 12/29/2025 09:02:43

※ 編輯: danielar (114.137.186.20 臺灣), 12/29/2025 09:06:42

推 spike1215 : 本來就不需要對帳單啊@@ 12/29 10:11

推 bxc : 讚喔 12/29 10:41

→ bxc : 身爲程式交易的魯蛇來推文了 12/29 10:42

※ 編輯: danielar (114.137.186.20 臺灣), 12/29/2025 10:57:46

推 IN : 如果策略很普通,靠管理能達成這樣是很厲害的風控 12/29 11:25

推 atien666 : 能投入那麼多本金,本業已經很厲害了,市場上算多賺 12/29 13:44