推 biojo : 推一個。另外周教授很喜歡提路徑依賴來說正二不適 03/06 07:40

→ biojo : 合長期持有 03/06 07:40

推 zpf2005 : 推,解釋的非常清楚 03/06 07:49

推 iorittn : 推 03/06 07:56

推 winddale0117: 推 說明~ 03/06 08:15

→ whatyousay : 蜈蚣教主會不喜歡你的粗暴回覆... 03/06 08:31

推 topismissing: 推 但另一個就不知道在解釋什麼 03/06 08:44

推 cystal : 過去有人靠迷因幣發大財就以為迷因幣=發大財 還認 03/06 08:45

→ cystal : 為自己是靠認知發大財 其他人沒那個認知就發不了大 03/06 08:45

→ cystal : 財 03/06 08:45

推 ab4daa : 推 03/06 08:48

推 onekoni : 啊你要知道1還是2的機會哪個比較大不就回到最佳槓 03/06 08:56

→ onekoni : 桿率的問題== 03/06 08:56

→ onekoni : 股市不是真的隨機 他會受資金成本與折現率兩者影響 03/06 08:57

推 as6633208 : 阿只等跌20%或15%的時候,才把原型換正二現金買正二 03/06 08:59

→ as6633208 : ,其他時間都存錢或買原型不行嗎 03/06 08:59

推 onekoni : 工具特性的波動耗損計算也是直接受這兩者影響 03/06 09:00

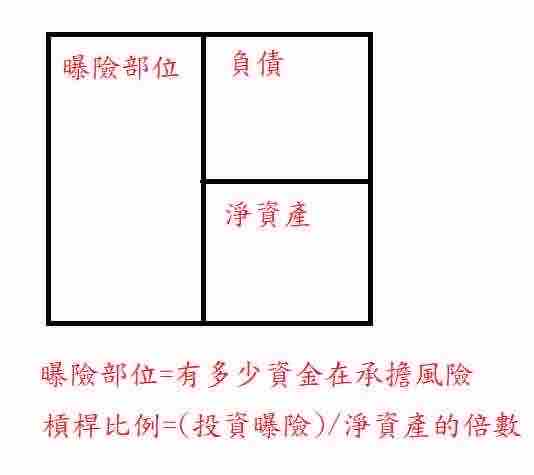

槓桿etf說的路徑依賴說的是ETF再平衡造成的結果或說是現象

蜈蚣王您要表達的是最適槓桿率

以及大環境的背景的路徑依賴

但是etf的路徑依賴就是單純波動造成的現象

可能在這邊的表達上有差異

→ as6633208 : 通常人的資金是慢慢累積,不是一比歐印後面就不投入 03/06 09:00

→ as6633208 : ,那我平常投入的都買原型,深跌20%再把本來的原型 03/06 09:00

→ as6633208 : 換正二,這樣不行? 03/06 09:00

→ as6633208 : 至於期貨,期貨超跌要出場會炸倉阿,我不出場一直留 03/06 09:01

→ as6633208 : 在場內買原型,正二就深跌15%以上再換,換完也不出 03/06 09:01

→ as6633208 : 場,這樣可以嗎? 03/06 09:01

您的想法就是依據不同產品的特性

產生自己的策略來持有

這個就是一種變通的方式

其實都可以試看看

推 onekoni : AS大 你的做法意思差不多 跌20%後折現率變高 切正二 03/06 09:03

→ onekoni : 剛好 03/06 09:03

推 abc0922001 : 推說明 03/06 09:03

※ 編輯: newukyo (114.40.4.144 臺灣), 03/06/2026 09:09:18

推 justeat : 推說明 03/06 09:09

※ 編輯: newukyo (114.40.4.144 臺灣), 03/06/2026 09:10:53

推 Tadnone : 明天更低 今天該買還是該賣 03/06 09:13

推 onekoni : 感謝說明 03/06 09:14

※ 編輯: newukyo (114.40.4.144 臺灣), 03/06/2026 09:36:11

推 xrhapsody : 推。講的很清楚 03/06 09:37

推 devilkool : 我就是看在操作簡單很多才買正二而不是碰期貨 03/06 09:37

推 youga : 推 03/06 09:40

→ sosoana : 正二那套資金就維持大仁哥50 50策略 03/06 09:41

→ sosoana : 保守派50就不用那麼累…無腦all in 03/06 09:41

→ sosoana : 投資大盤就是要持續留在市場…槓桿型的就怕波動大 03/06 09:43

→ sosoana : 耗損 所以別all in賭 03/06 09:43

推 bbignose : 玩正2一般人絕對不適合版上大神只買正2的方法,而 03/06 09:48

→ bbignose : 是把正二當成投資組合裡面放大曝險的工具比較好, 03/06 09:48

→ bbignose : 而且一般人不適合一開始就1.6倍槓,先試試1.2倍玩 03/06 09:48

→ bbignose : 個幾年再看看自己有沒有那個屁股 03/06 09:48

推 bbignose : 。而且沒有每天認真計算曝險比例的習慣你根本不知 03/06 09:50

→ bbignose : 道你曝險多少,還是回到那個老問題,自己的功課自 03/06 09:50

→ bbignose : 己做。自己要對自己的投資組合負責 03/06 09:50

推 jamesmile : 高手 03/06 09:59

推 hamigwa : 推 03/06 10:01

推 bursthead : 推 03/06 10:08

→ askaa : 退一百步直接用總資產比例換算報酬率是否有跟上正二 03/06 10:12

→ askaa : 如果沒有 期貨就不用打了 我個人就是如此處理 03/06 10:13

→ askaa : 持有正二至少每天都睡得非常香甜 03/06 10:13

→ nocash : 噴啦,0050限期特價結束 03/06 10:44

推 oneeyewolf : 專業給推 03/06 10:45