推 a12838910 : 推貓大06/13 12:16

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 12:18:45

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 12:20:15

推 luke0407123 : 推一貓大 問問費半指數呢 06/13 12:22

→ onekoni : 產業類etf沒辦法這樣看 所以不知道06/13 12:24

→ onekoni : 能計算的只有全市場指數06/13 12:24

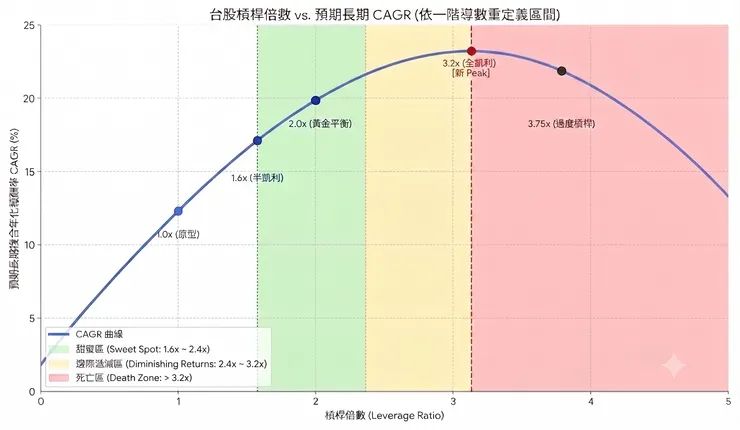

推 STi2011 : 今天才看到一張教人槓無限的圖06/13 12:26

推 no51106 : 正二大於原型,不過貸款正二似乎就沒辦法用這個圖06/13 12:37

→ no51106 : 直接看了?06/13 12:37

→ onekoni : 貸款如果薪水還當存錢可 不是薪水還是用股票還 要額06/13 12:40

→ onekoni : 外算槓桿06/13 12:40

推 Devin99 : 推06/13 12:43

推 henry27876 : 這比較適用有資金的人嗎? 本金小小不用吧 06/13 12:43

推 tengobo : 貓咪大戰爭 06/13 12:51

推 herculus6502: 推 但是要抱得住06/13 13:05

推 winddale0117: 感謝分享 06/13 13:20

推 andy3231 : 推06/13 13:27

推 n555123 : 好,推計算 06/13 13:57

推 andykingex : 感恩貓大讚嘆貓大,我本來在困惑正2是不是風險大於06/13 14:01

→ andykingex : 報酬,謝謝你解惑06/13 14:01

推 bsexp317156 : 為啥有推文喵咪大戰爭 笑死06/13 14:12

推 FatLemon : 推06/13 14:59

推 sheenscott : 個人淺見,原文邏輯是對的,LETF長期波動率與報酬 06/13 16:37

→ sheenscott : 不是市場β的簡單兩倍,所以嚴謹的數學上來說,你06/13 16:37

→ sheenscott : 不能直接拿LETF當成「簡單2倍大盤曝險」來算曝險率06/13 16:37

→ sheenscott : 權重,因為LETF有自己的資產報酬路徑 06/13 16:37

→ sheenscott : 不過實務上,你用期貨開總資產的槓桿,然後固定槓06/13 16:37

→ sheenscott : 桿率定期再平衡,也會有誤差,至於哪個嚴重,可能06/13 16:37

→ sheenscott : 要詳細的算一下06/13 16:37

→ sheenscott : 但是如果只是作為普通投資人,我覺得這誤差不是完06/13 16:37

→ sheenscott : 全不能接受就是,只是自己要知道自己在幹嗎06/13 16:37

→ onekoni : 對 模糊正確就好 因為不可能知道今年的報酬率 都是06/13 16:41

→ onekoni : 走出來的06/13 16:41

→ onekoni : 嚴謹的數學最後推導就是行情不能預測 丟VT 但你也06/13 16:42

→ onekoni : 知道這不是實務上的狀況 06/13 16:42

推 WESTONE : 如果市場緩漲急跌的慣性沒變,支持貓大的策略;反 06/13 17:40

→ WESTONE : 之市場慣性變了,實務上可能原型兩倍比較優。至於06/13 17:40

→ WESTONE : 市場慣性粗淺可以觀察選擇權put/callRatio,當然如 06/13 17:40

→ WESTONE : 同業界有跑數學模型會更好。06/13 17:40

數學模型有個問題是準確的模型會造成不準確,因為短期報酬率是博弈,有效的方式太多

人使用就會變得失效。在投資時追求一定要100%明確性,會變成只能不擇時投資VT原型。

其他都是機率,且是博弈結果無法精確的。

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 17:51:52

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 17:54:00

推 WESTONE : 是的,所以散戶看圖相信直覺就很夠用了。XD 06/13 17:56

→ onekoni : 80%正確性跟擲硬幣還是有差啦 沒必要這麼極端 06/13 18:01

→ wr : 有時我會想 槓桿買vt到底是不是聖杯 06/13 18:09

不是 報酬率不夠 借貸成本太高 槓桿會吃光報酬

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 18:09:43

推 devilsabre : 推 06/13 18:27

推 starfishfish: 推 06/13 19:05

推 TaeYang777 : 你打到魔鏡了嗎 06/13 20:27

→ onekoni : 有欸 這季一面 06/13 20:54

推 gloria0807 : 謝謝One大 這波還是買太少 沒想到這麼快結束 06/14 04:40

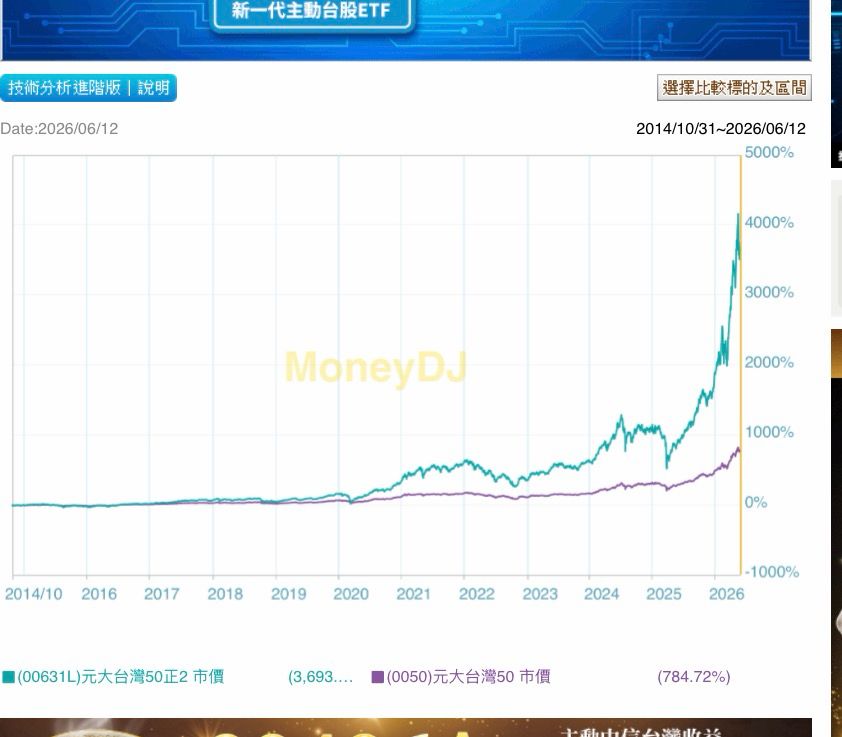

推 alion278 : 原來費半不能這樣算,不然差點拿SOXX 和SOXL 來玩 06/14 05:51

→ onekoni : 產業指數主導是產品供需 比較不直接被利率環境影響 06/14 11:43

比方說如果DRAM繼續短缺 即使Fed升息升爆 搞不好記憶體因為高獲利 變成避險工具 費

半大爆噴

反之如果哪天老黃找出省記憶體的方式 即使AI大基建+降息 記憶體還是不免血流成河

產業類指數因為高獲利的特性 讓他對利率不敏感 但也特別容易被一個供需平衡改變就擊

垮

所以產業類指數可能要研究他的供需狀態才能知道槓桿與否 這我就沒研究了

※ 編輯: onekoni (101.10.13.131 臺灣), 06/14/2026 16:59:55

※ 編輯: onekoni (101.10.13.131 臺灣), 06/14/2026 17:00:59

推 leo761212 : 推推 06/16 03:17