作者A1pha ([αλφα])

看板Stock

標題Re: [請益] 理財型房貸槓桿倍率

時間Thu Jun 25 13:27:39 2026

※ 引述《vul31ul3 (faire)》之銘言:

: 請教版上各位有錢大哥大姐

: 小弟股市菜雞幾年前買房子時因為房貸利率1.31%低得離譜,所以有多少借多少

: 近期因為股市大噴發又動了歪腦筋又去辦了理財型房貸

: 目前有了600萬透支帳戶的資金可以運用,打算定期定額或者市場下跌時投入

: 但因為現在台股水位可能已經偏高,感覺這時候把600萬直接幹進去好像又有點傻

: 所以近期在研究槓桿倍率的問題,但對於槓桿到底要怎麼算沒有一個好的答案

: 因為一般在算槓桿幾乎都會考慮本金有多少錢

: 但小弟有個疑問是基本上我把股票賣掉還房貸其實等於是沒有本金還處於負債狀態的

: 這種狀況下感覺網路上或AI似乎沒有一個統一的說法

: 目前情境是

: 房屋實價登錄都落在約3000萬左右

: 原本房貸還剩1300萬,現在又申請理財型房貸增貸600萬,不動用不計息(利率2.6%)

: 目前美股+台股水位約1100萬

: 我好奇假如我定期定額把600萬全部梭哈,若不考慮持有任何槓桿ETF的狀況下

: 若要參考論文或者版上各類槓桿率時應該要用下面哪一個來看?

: (1)單純用還沒增貸前的資金當基準線

: 1100萬+600萬增貸除以現在的1100萬持股去算

: 1700/1100=154%

: (2)流動性槓桿

: 房貸金額/股市現值=1900/1700=112%

: (3)總資產槓桿率

: 總資產(房屋現值+股市現值)/淨資產(總資產-總負債)

: (3000+1700)/(4700-1900)=168%

: (4)上面都太保守了,房貸利率那麼便宜

: 現金流嘎的過去根本不用考慮槓桿的問題,多多益善

: 辦增貸的時候我自己的答案其實是4 XD

: 主要是怕真的萬萬一像2008無薪假+房價崩+股市崩人生GG

: 想說還是多少管控一下人生風險,來請教一下各位大大的建議了

: -----

: 感謝推文 Z 大的提醒,我內文提到的『透支帳戶』是指這筆理財型房貸(利率2.6%)

: 撥下來後、綁定在活存帳戶裡隨借隨還的『透支額度』非一般無擔保的信用透支。

: 利息確實是按日計息、不動用不計息沒錯,造成用詞上的誤解不好意思!

我是覺得,

其實這種東西沒有一個絕對的標準值,

甚至是全部都有其參考意義。

而且很多時候是要綜合考量的。

就有點像是財報三表,資產負債表、損益表、現金流量表,

或是三視圖,俯視、前視、側視,

每個面向都是重要的參考依據,只看一種會看不清全貌。

像是你說的槓桿,

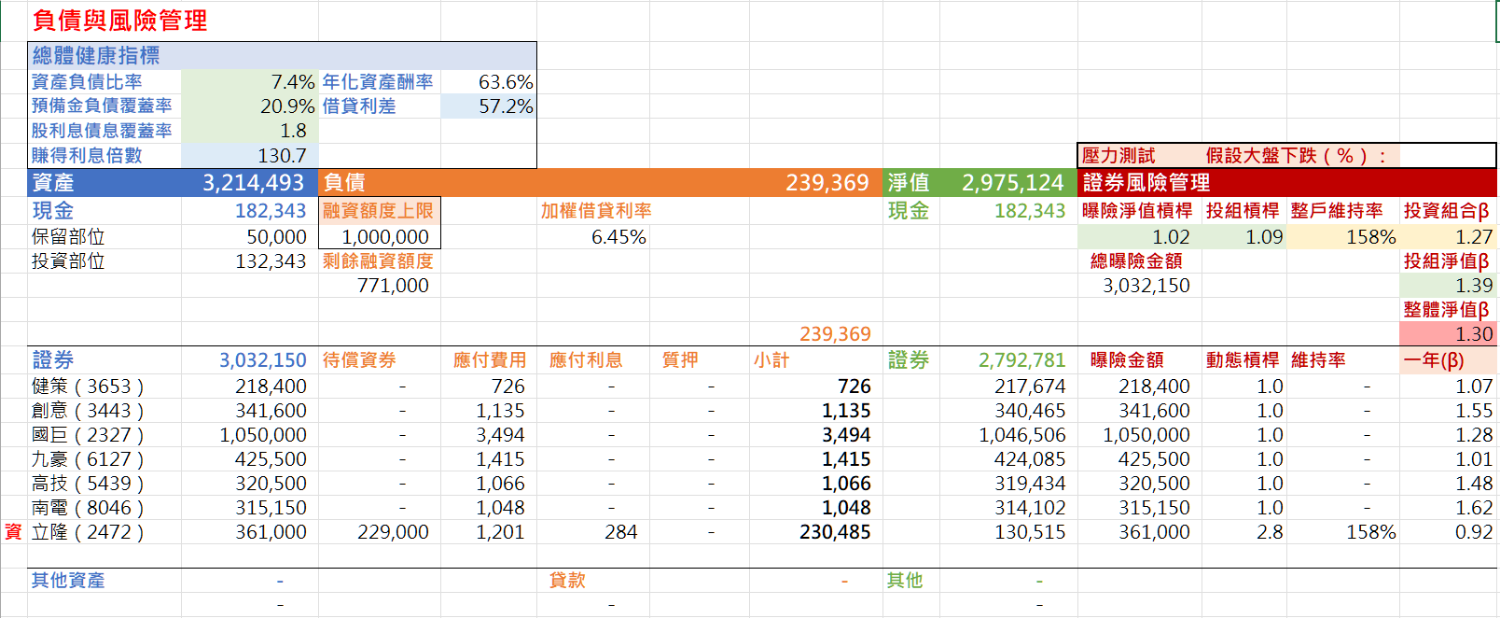

我自己有用EXCEL表做記錄跟計算,

https://i.meee.com.tw/XUB80AX.png

然後會從三個層面看,

1. 最小的,投資組合槓桿:

完全就是看你現在投資組合的槓桿狀況、

曝險部位本身槓桿多少。

這通常會跟BETA一起看,

變成「投資組合淨值BETA」。

來看市場波動(系統風險)

對於投資組合(曝險部位)的淨值的影響。

2. 曝險淨值槓桿:

往上一層,就是再把「投資相關」的現金部位考慮進去,

生活用的資金、跟投資無關的資產,這些都不算進去。

這部分也就是「部位控制」的概念,

或是「資金使用率」的概念。

這通常就會跟「市場狀態」

以及上面的「投資組合淨值BETA」一起看。

例如市場感覺怪怪的,那我就會降低持股部位、增加現金部位,

而如果我「投資組合淨值BETA」比較高,那就要降多一點持股部位,

或是降低那些高槓桿、高波動的部位,

以降低整體投資組合的淨值波動。

簡而言之,這就是對市場風險的控制指標。

3.就是總體槓桿:

再更宏觀,

就是連房產價值、房貸都算進去。

這部分就是跟人生規劃有關了……

在我的表裡面是「資產負債比」,

這兩個是同個東西,表現方法不同而已。

============

所以關於你的問題,我建議

切兩部分來看,

一部份是投資的部分,(有市場波動風險)

另外一部份是生活的部分。(無市場波動風險)

不要混在一起去計算你的現金流是否安全,

而是要

確保這兩部分都安全,這樣才會比較保險。

1.投資部分:

你要算槓桿的話,我覺得直接把600萬當成借貸金額來看,

不要去管房產價值跟房貸的還款。

也就是600萬(現金貸款)+1100萬(證券)/1100萬(假設無槓)

也就是1700/1100=1.55倍槓桿

槓桿本身要什麼數字比較好,這跟個人風險偏好比較有關係,

如果你喜歡主動進出的話,就把它當作一個相對的值就可以了,

覺得大盤怪怪,就降低一點,覺得要噴了,就拉高一點。

如果你是喜歡長期持有擺著的,那你可以找一些與之搭配的標的,

例如覺得1.55倍不夠,那可以選高BETA的標的,像是正2,

如果覺得1.55倍有點多,怕怕的,

可以選低BETA的標的,例如一些高息低波ETF。

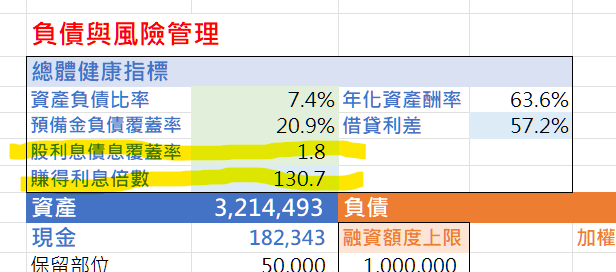

如果是我的話,為了確保現金流,

我應該會配置一部份到高息低波的部位,

去確保「債息覆蓋率」。

https://i.meee.com.tw/XnsvaNz.png

例如你600萬現金2.6%年利率,

每年就會需要支付15.6萬債息,

我的話,保守的作法就是配置350萬的00731ETF,

00731殖利率約7%左右,也就是每年約有24.5萬股息,

「債息覆蓋率」=24.5/15.6=1.57。

這樣就能確保我這筆借貸,不太需要擔心現金流。

雖然高於1就等於是完整COVER債息,

但是總是波動有高有低,

所以抓到1.5倍以上會比較好。

剩下250萬,就完全是多出來可以運用的現金。

合約到期時,也因為低波動率的標的,

還不出本金的機率也比較低。

如果你對投資操作有信心,想積極一點的話,

「債息覆蓋率」可以抓低一點,

然後看自己「賺得利息倍數」夠不夠高,

就是看過去一整年你的損益是債息的幾倍。

因為損益這種東西上下起伏很大,

所以賺得利息倍數最好抓高一點,大於5會比較安全。

2.至於生活部分:

通常建議保有6個月到一年的預備金,

可以COVER掉日常開銷以及每個月房貸還款的金額。

這樣就算無薪假,

至少還有一些餘裕可以找下一份工作。

至於房市的波動,我覺得不用管他。

因為房市的波動不太會影響你買房的房貸,

就算房價砍半,你的房貸不會改變,

你有房子可以住的這件事情也不會改變。

頂多就是會影響你後續的貸款。

例如理財型房貸續約的利率、金額…這些。

大致上是這樣。

我的EXCEL表平常有提供大家下載使用,

有需要的話,可以下載來玩玩看。

連結縮址:

https://meee.ing/b2965e

--

星 ◢███◣看你要草莓 凡士林還有 可

by

海 █◥◥◥◤/ 果醬還是

◢ █◣/ 潤滑的 喜是

◢ ◣ A

吞 █ ⊙ ⊙ 胡椒鹽

>////< 效果喔~ 歡我﹨

▍◤ █ 1

麥 ◤ > 我們都有。

●───● ㄇ 原比

▍□︵□◥ p

事 ο ◣ ▼◢ ▃ ◥ \  ̄\◢▄ 味較

● ◥△ ◤ h

件 Д◥◢▼◣◤■ █ ㄕ 也

ξ◥.██.◣ a

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 118.233.0.200 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1782365265.A.AFC.html

→ A1pha : 我的建議通常都比較保守啦~就參考看看就好。 06/25 13:32

※ 編輯: A1pha (118.233.0.200 臺灣), 06/25/2026 13:35:48

推 ZenEmpty : 本文作者是好人 06/25 13:38

推 mini178 : 謝謝大大分享~~~ 06/25 13:41

推 safari9527 : 股版優文子 06/25 13:41

推 Zending : 看到熟悉的表格推一下,00731也有00918跟00919可參 06/25 13:44

推 s555666 : 投資最怕的就是槓桿開到超出自己可以應付的範圍 06/25 13:48

推 Gipmydanger : 優文,不要被數字蒙蔽了,要搞懂數字背後要說的是 06/25 13:50

→ Gipmydanger : 什麼。 06/25 13:50

推 twoKMan : 原PO好人 06/25 13:56

推 trickylight : 好人一生平安 06/25 13:56

推 Daniel0712 : 推 06/25 13:59

推 B10044013 : 推 好人 06/25 14:04

推 eknbz : 好專業 06/25 14:20

推 fisher6879 : 推 06/25 14:25

推 s8930335 : 感謝分享 06/25 14:31

推 jay0055846 : 好文 06/25 14:32

推 IQIQ200 : 推薦 但一堆貪狗大概聽不進去 06/25 14:52

推 Monetelliz : 好人推 06/25 15:09

推 wmajo1825 : 好人一生推 06/25 15:55