→ a79111010 : 你要怎麼算這個 他每年都會把公司的股息算進去阿 02/07 01:32

推 lee457088 : 槓桿計算合理價要考慮太多 看淨值就夠惹啦 02/07 01:39

推 dalyadam : 因為你忘了股息.. 02/07 01:46

股息也可以計算進去的,我記得期貨與選擇權那本書在計算期貨理論價時

會計算預期的股息去計算理論價

推 tomdavis : 我比較好奇為什麼是用平方去算0.0! 02/07 01:47

那是巧合,我excel做圖覺得像是平方就帶入平方下去畫圖,結果看起來還算接近

其實那是

標的 (1+x)^2 = 1+2x+x^2

正二 1+2x

在漲跌幅不大時,x^2很小,所以標的的平方恰巧跟正二的漲幅近似

謝謝,我去研究看看

※ 編輯: F23ko (114.38.73.243 臺灣), 02/07/2023 02:02:03

→ Capufish : 槓桿ETF涉及太多不確定性 抓個大概就可以了 02/07 01:57

推 shmirmy : 同樣是20000點,只要漲的路徑不同,正2的價格就不會 02/07 01:58

→ shmirmy : 相同 02/07 01:58

在數學模型中是用年波動率去表示路徑的不一樣

→ aloness : 算這個沒有意義… 02/07 02:00

→ aloness : 股市不是數學題,請從商業模式去認識他 02/07 02:02

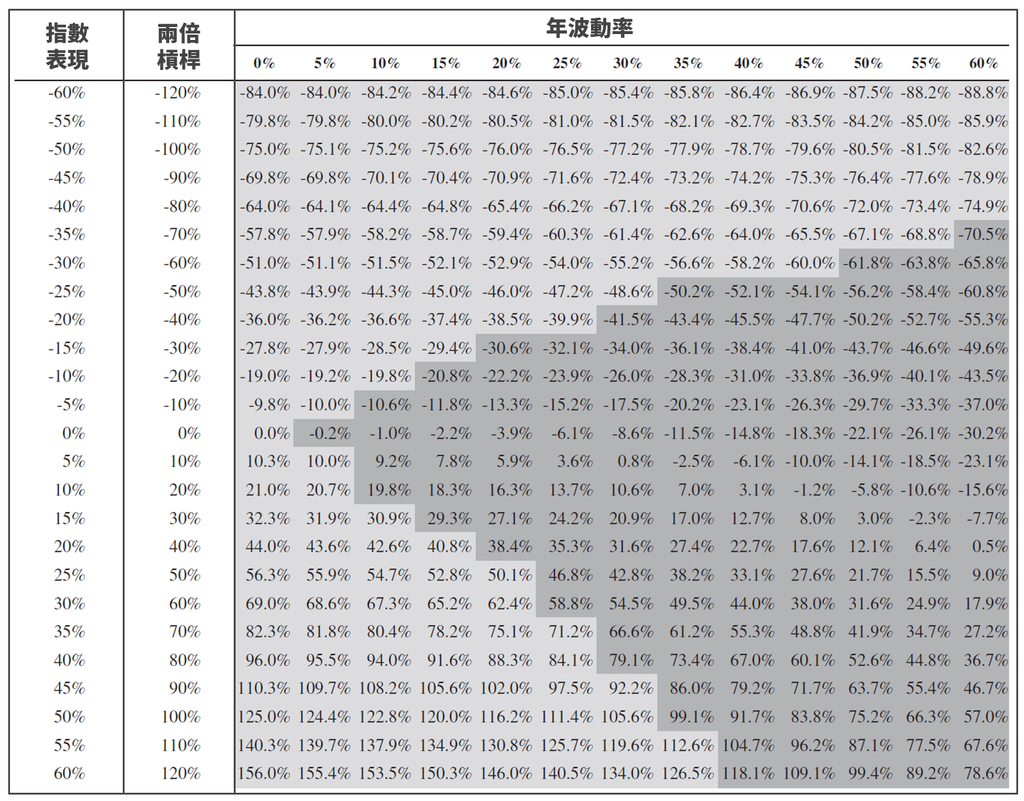

→ F23ko : 算出來的結果就是正二哥貼的連結裡的那張表 XD 02/07 02:26

→ F23ko : 經濟學系本科的果然會去算這個,ETF公開說明書會有 02/07 02:27

→ F23ko : 就代表那些經理人肯定算過了吧 02/07 02:27

推 lee255215 : 推有研究精神 但上面都說完惹 認識本質比較重要 02/07 02:28

※ 編輯: F23ko (114.38.73.243 臺灣), 02/07/2023 02:30:26

→ midas82539 : 呵,BS模型哪是這樣算的,別往臉上貼金了 02/07 03:18

推 carefri : 0.7漲一倍,變成0.49?更少?你數學老師常請假? 02/07 06:48

0.7代表下跌30%,正二會是下跌1-0.49=51%

你看一下Capufish貼的連結 https://reurl.cc/DXWrkO

裡面得表

https://pic.pimg.tw/wewe333we/1668056930-3536071107-g_l.png

推 ej03xu3 : (1-x)(1+x)=1-x^2。這應該不難吧 02/07 07:20

→ materu : shmirmy正解。如果波動多會帶來更多損耗。 02/07 08:10

推 on32 : 沒差重點無腦存 02/07 09:06

→ on32 : 怕的話存ETF也可 02/07 09:06

推 heyjude1118 : 你拿0050跟正2比,都含息還比較雷同 02/07 10:03

推 heyjude1118 : 另個可能是台指期換月時,即便是非除息旺季,也是常 02/07 10:06

→ heyjude1118 : 態逆價差,至少這幾年是如此 02/07 10:06

推 BlueBlueLuu : 一路漲上去跟張漲跌跌上去結果又不一樣 02/07 10:07

推 jinshun : 數學問題 自己拉excel算就好 02/07 10:13

※ 編輯: F23ko (114.38.73.243 臺灣), 02/07/2023 10:24:33

推 XDDDpupu5566: Path dependent 02/07 10:17

推 smbtomas : 正二哥已經分析過啦,台股逆價差+配息,還在猶豫? 02/07 11:26

推 faustlain : 想持續觀察台指期每月逆價差情況該從哪裡著手 02/07 14:22

推 carefri : 請問若0050正2與Nasdaq正2比,哪支較好? 02/07 14:52

推 pocoyo : 重点在股市大跌,你賠掉一半净值後,在極大的心理 02/08 08:34

→ pocoyo : 壓力下,你還能堅持下去嗎? 02/08 08:34